...

| Table of Contents | ||

|---|---|---|

|

...

| Deck | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| ||||||||||

|

...

| Deck | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

...

In diesem Report werden alle Wiedervorlagen aller Gesellschaften ausgegeben, die im ausgewählten Jahr eine Rolle spielen und für die der Benutzer berechtigt ist. Das inkludiert sowohl Wiedervorlagen aus vorherigen Jahren, die erst im aktuellen Jahr eingebucht worden sind, als auch Wiedervorlagen die im ausgewählten Jahr angelegt wurden und entweder noch nicht, oder im Folgejahr verbucht werden. Folgende Spalten werden für jede Wiedervorlage befüllt:

| Spalte(n) | Bedeutung |

|---|---|

| ID | ID der Wiedervorlage |

| Gesellschafts-ID, Gesellschaftsname, Buchungskreis, Gesellschaftstyp | Identifikation der betroffenen Gesellschaft |

| Erstellt in Periode | Periode, in der die Wiedervorlage erstellt wurde, durch eine getätigte Änderung. Dies muss nicht zwangsweise im ausgewählten Jahr des Reports passiert sein. |

| Frist | Die Frist, bis zu der die Wiedervorlage bearbeitet werden muss. Sobald eine Periode ausgewählt, die nach der Frist startet, blockiert diese Wiedervorlage den Import, wenn sie noch geöffnet ist. |

| Bearbeitungsstatus | Der Bearbeitungsstatus einer Wiedervorlage kann entweder offen oder geschlossen sein. |

| Gebucht in Periode | Periode, in der die Wiedervorlage verbucht wurde. Dies muss nicht zwangsweise im ausgewählten Jahr des Reports passiert sein. Für Wiedervorlagen, für die "nicht zu buchen" ausgewählt wurde, ist hier "nicht zu buchen" eingetragen. Für offene Wiedervorlagen wird "keine Informationen verfügbar" eingetragen. |

| Wiedervorlagentyp | Anpassungen aus dem System haben hier stets "SAP-Buchung" eingetragen. Es gibt zudem auch geschobene offene Abstimmungen, Aufgaben aus dem VAT-Audit und selbst eingestellte Erinnerungen. |

| BMG-Feld, Steuerfeld | Die Felder, die von der Wiedervorlage betroffen sind. |

| Steuerkennzeichen, StKz-Art, Steuersatz, Beschreibung Stkz | Infos über das Steuerkennzeichen, für das die Wiedervorlage erstellt wurde. |

| Art der Anpassung | Entweder Bemessungsgrundlage, oder Steuer. Wenn eine Wiedervorlage beide Seiten betrifft, ist die Seite eingetragen, über die die Wiedervorlage erstellt wurde. |

| Bemessungsgrundlage, Steuer | Wert der Wiedervorlage. Wenn einer der Einträge leer ist, wird die Anpassung nur auf die Gegenseite. |

| Ursprung | Wiedervorlagen können aus manuellen Anpassungen in der Meldung [MAN], oder aus Anpassungen durch Abstimmungen, wie zum Beispiel der automatischen Anpassung der Bemessungsgrundlage bzw. Steuer aus Rundungsdifferenzen [AUTO-AB1] , aus der manuellen Abstimmung 1 [AB1], sowie weiteren Abstimmungen(jeweils AB + die Nummer der Abstimmung). |

| SAP-Buchungsbeleg-Nr. | Beim Bearbeiten der Wiedervorlage kann hier optional die SAP-Belegnummer des Belegs eingetragen werden, mit dem die ursprüngliche Anpassung im SAP nachgebucht wurde. |

| Erstellt von, Erstellungsdatum | Der Compliance-Stempel für die Erzeugung der Wiedervorlage mit Nutzer und Zeitpunkt. |

| Geändert von, Änderungsdatum | Der Compliance-Stempel für die letzte Änderung der Wiedervorlage mit Nutzer und Zeitpunkt. |

| Kommentare | Der Kommentar der Wiedervorlage wird bei der Erstellung der manuellen Anpassung bereits erstellt und kann beim Bearbeiten der Wiedervorlage angepasst werden. |

Abweichungsanalyse Voranmeldungswerte

...

Damit eignet sich dieser Report insbesondere für eine Abweichungsanalyse und zur Nachvollziehung einer eventuellen Werteentwicklung. Angezeigt werden die ausgewählte Gesellschaft und ggf. die Werte des Organkreises.

Sollte über diesen Vergleich hinaus eine Jahresübersicht gewünscht sein, siehe dazu den Report "12-Monatsvergleich mit Mittelwertabweichung".

...

| Deck | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| ||||||||||

|

...

Nach Auswahl der Gesellschaft werden in diesem Report die Meldewerte der letzten 12 Perioden mit einer Mittelwertabweichung und konfigurierbaren Schwellenwert, unterteilt in Bemessungsgrundlage und Steuer, dargestellt. Wenn der Schwellenwert für ein Feld überschritten, dann wird dies rot markiert.

Angezeigt werden die ausgewählte Gesellschaft und ggf. die Werte des Organkreises, aufgeschlüsselt nach Meldezeilen. Der Report eignet sich insbesondere bei Unternehmen mit abweichendem Wirtschaftsjahr dazu, die Umsatzsteuerwerte für das Wirtschaftsjahr zu ermitteln.

...

Werden ausländische Steuerkennzeichen im VAT@GTC geführt, so werden die entsprechenden Daten in diesem Report dokumentiert. Die Übernahme und Addition der auf diese Steuerkennzeichen entfallenden Werte ist aus dem importierten RFUMSV00 zu entnehmen.

...

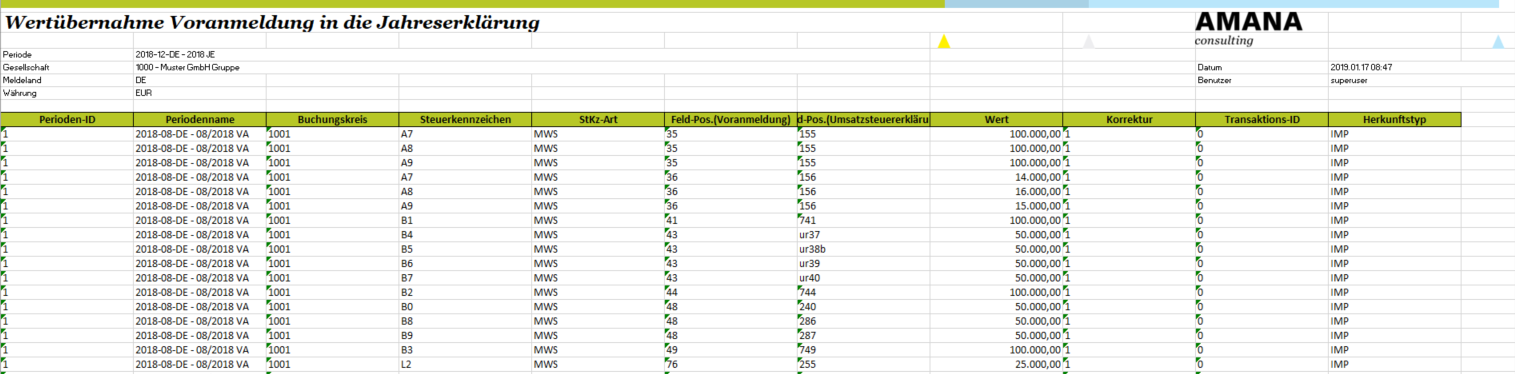

Wertübernahme Voranmeldung in die Jahreserklärung

Dieser Report hat zwei Tabellenblätter:

- Eine Übersicht über die Werte, die durch die Datenübernahme aus den Voranmeldungen in die Jahreserklärung übernommen wurden.

- Eine Übersicht über die Werte, die durch die Datenübernahme aus den Voranmeldungen NICHT in die Jahreserklärung übernommen wurden.

Ursachen für nicht übernommene Werte können sehr verschieden sein. Bei manuellen Meldern ohne Steuerkennzeichen kann nicht jedes Feld über das Standard Hauptfeldmapping befüllt werden. Es müssen entweder manche Werte manuell aufgeschlüsselt werden oder das Hauptfeldmapping für die Unternehmenszwecke erweitert werden. Bei der Übernahme werden die Werte pro Steuerkennzeichen übernommen, nicht pro Feld. Daher ist bei Mehrfachmappings immer eine Seite als nicht übernommen deklariert. Es gibt dabei einen Hinweis, der die Situation erklärt, dass die Übernahme dieses Wertes nicht nötig ist.

| Tip | ||

|---|---|---|

| ||

Damit die Werte abgebildet werden können, müssen die Voranmeldungen in den einzelnen Perioden geschlossen sein. |

...

Folgende Spalten werden erzeugt:

| Gesellschaft | USt-Organtyp | Buchungskreis | Import V00 | Import V10 | Import RFBILA | Abstimmungen | Meldung | Meldezeitraum | Meldefristen | Meldung | Review vor Versendung | Review nach Versendung/Bezahlung | Zahllast / Erstattung | |||||||||

| Letzte Statusänderung | Benutzer | Review | Letzte Statusänderung | Benutzer | Review | Letzte Statusänderung | Benutzer | |||||||||||||||

| Aktiv | Erfolgreich | Fehlerhaft | ||||||||||||||||||||

Plausibilität der Steuerbeträge

...

Folgende Spalten werden erzeugt:

| Gesellschaftsnummer | Gesellschaftsname | Abst. Ergebnis | Bearbeitungs-Status | BuKr | StKz | Beschreibung Stkz | StKz-Art | Steuersatz aus V00 | akt. USt-VA BMG | akt. USt-VA Steuer | berechnete BMG | berechnete Steuer | ursprüngliche Differenz BMG | ursprüngliche Differenz Steuer | BMG-Feld | Steuerfeld | Abstimmung durchgeführt am | Durchgeführt von |

Finanzplanübersicht

Dieser Report enthält eine Gesamtübersicht über die Zahllast- bzw. die Erstattungsbeträge der aufgerufenen Periode und wie diese sich auf die einzelnen Gesellschaften verteilt. Dabei werden sämtliche im VAT@GTC hinterlegten Gesellschaften berücksichtigt und aufsummiert. Dabei wird ein Tabellenblatt pro Organkreis angelegt, eins für alle Standalones und ein weiteres Tabellenblatt mit allen Gesellschaften.

...

Dieser Report liefert jeden einzelnen Eintrag aus allen Meldungen von allen Gesellschaften über alle Perioden des Jahres. Es werden alle Importwerte, manuelle Anpassungen, Wiedervorlagen, Abstimmungskorrekturen berücksichtigt. Insbesondere wenn das Jahr weit fortgeschritten ist, ist der Report mit sehr vielen Daten befüllt und benötigt daher auch ein bisschen mehr Zeit zur Erstellung. Zu jedem Meldungswert werden die folgenden Spalten befüllt:

| Gesellschaft | Gesellschaftstyp | Organträger | Periodenname | VA-Feld | JE-Feld | Feldtyp | Buchungskreis | Steuerkennzeichen | StKz-Art | Steuersatz | Beschreibung Stkz | Wert | Ursprung | Referenz-ID | Korrektur | in OT Korrektur | Zeitstempel | Benutzer | Kommentar |

Mit den Excelfiltern kann man in dem Report auf viele verschiedene Arten Filtern, um eventuell einzelne bestimmte Meldungswerte nachvollziehen.

...

Über diese Funktion ist es möglich, das Layout der aus dem VAT@GTC erstellten Reporte anzupassen. Mithilfe einer Vorlage können beispielsweise die klassischen AMANA-Farben austauschen mit den Farben des Unternehmens, es können Schriftgröße und Art verschiedener Zellentypen angepasst werden, sowie eigene Grafiken und Symbole in den Header eingebaut werden und AMANA-Elemente entfernt werden. Wenn eine Anpassung des Report-Layouts gewünscht ist, stellt der vat-support@amana.de gerne das Template zur Verfügung und unterstützt bei der Umsetzung.

Standard-Template

|

|

Angepasstes Beispiel

|

|

Ergebnisbeispiel

Import benutzerdefinierter Excel-Reporte

...