...

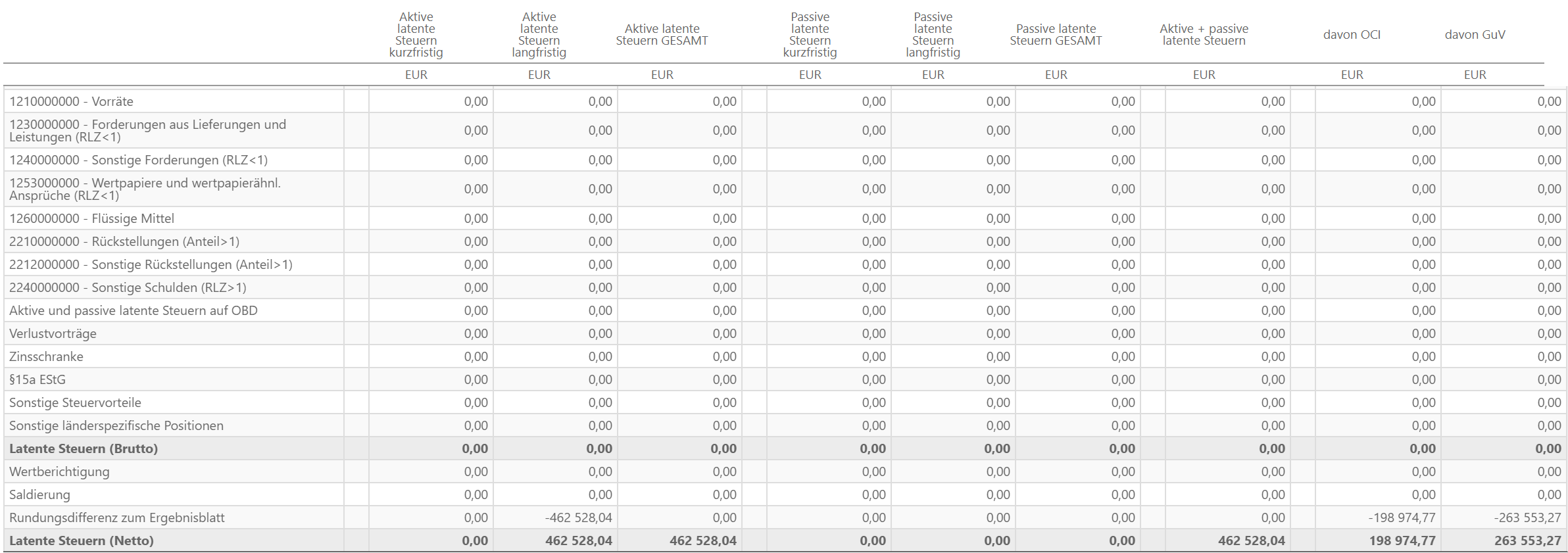

Für die latenten Steuern aus dem Bilanzvergleich werden sämtliche Subdialoge herangezogen [also z.B. auch eventuell vorhandene Ergänzungsbilanzen]. Die Zeile Sonstige länderspezifische Positionen ergibt sich aus dem Dialog Sonstige. Gleiches gilt für die Zeile Wertberichtigung.

Der Report LS ist abstimmbar mit dem Ergebnisblatt:

Hinzuweisen ist darauf, dass der Dialog Report LS eventuell zugegangene latente Steuern [z.B. bei Organschaften] nicht enthält. Es werden lediglich die latenten Steuern der ausgewählten Gesellschaft angezeigt.

...

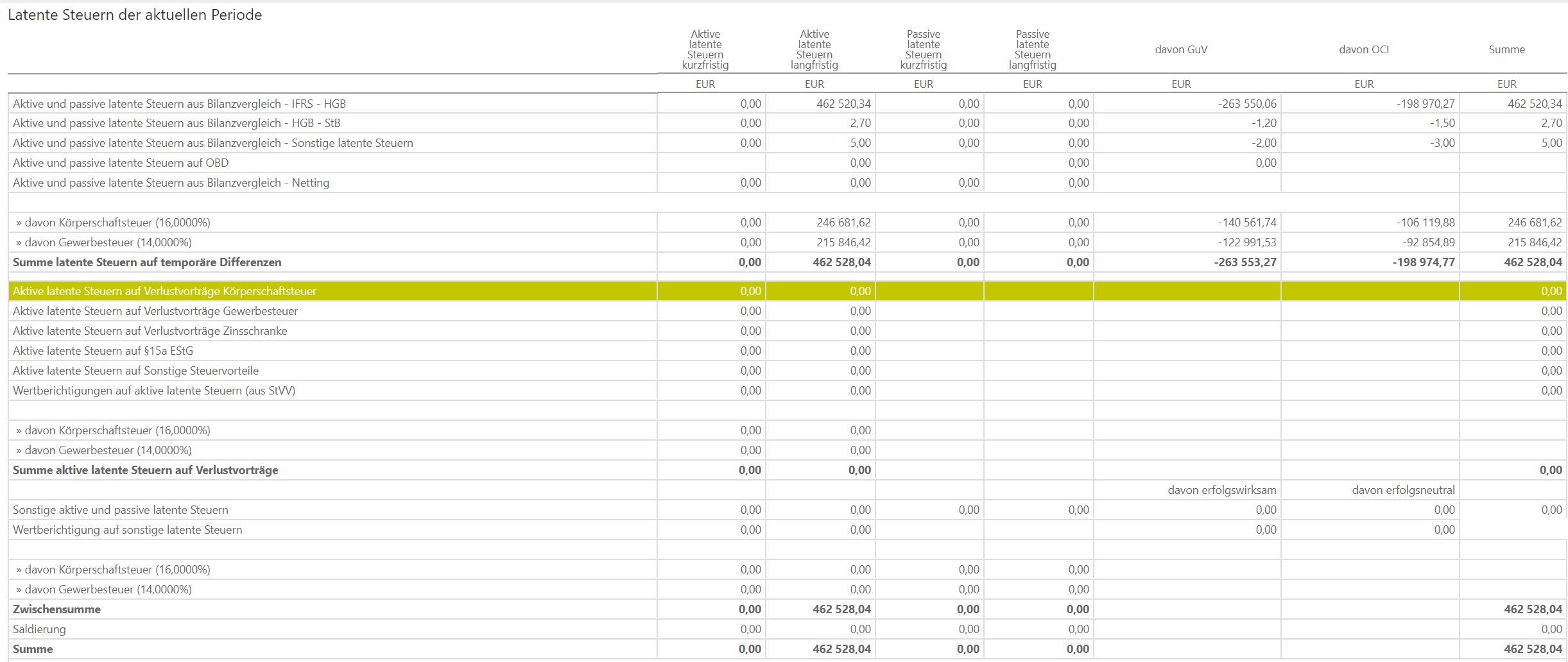

Der Report VV aggregiert die im Dialog Verlustvortrag kalkulierten latenten Steuern und liefert eine Bestandsaufnahme. Der Report kann u.a. als Anhangsangabe gem. IAS 12.81e verwendet werden. Darüber hinaus werden auch die Wertberichtigungen aktiver latenter Steuern aus Verlustvorträgen angezeigt [IAS 12.80g].

Der Report VV ist abstimmbar mit dem Ergebnisblatt:

...

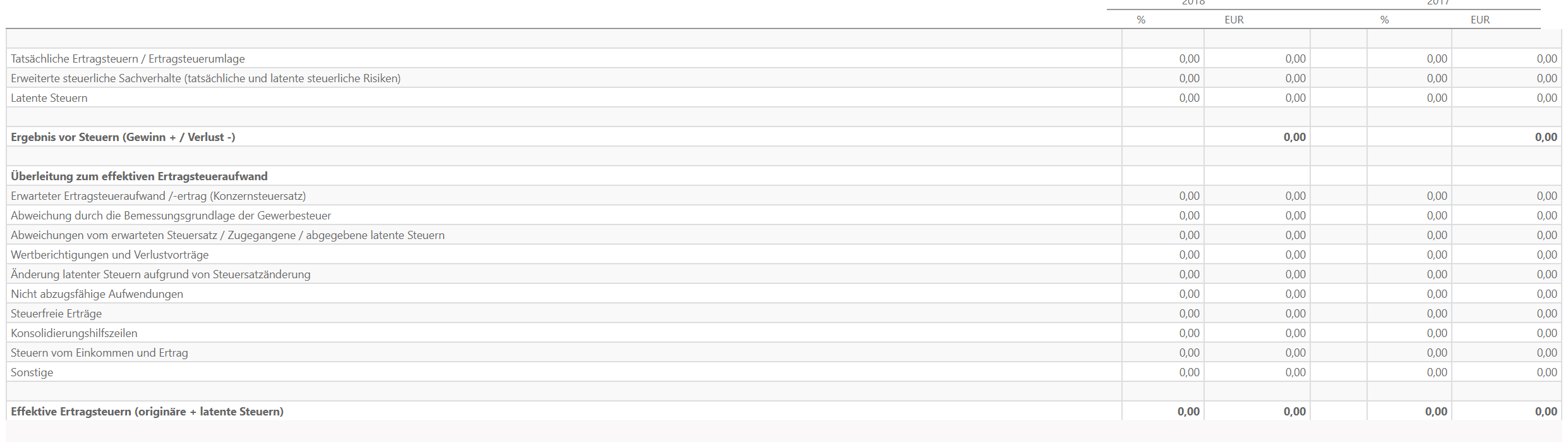

- eine Überleitungsrechnung zwischen dem Steueraufwand [Steuerertrag] und dem erwarteten Ertragsteueraufwand [IAS 12.81c i]

- eine Überleitungsrechnung zwischen dem durchschnittlichen effektiven Steuersatz und dem anzuwendenden Steuersatz [IAS 12.81c ii]

Report StB-Gewinn

Der Dialog Report StB-Gewinn zeigt die Entwicklung der steuerlichen Vermögensunterschiede bzw. des Steuerbilanz-Mehr-/Mindergewinns. Dabei erfolgt nur eine Anzeige der Bilanzpositionen, bei denen eine Abweichung zwischen Handelsbilanz und Steuerbilanz vorliegt. Der Unterschied zwischen dem Vermögensunterschied der Vorperiode und dem der aktuellen Periode stellt den steuerlichen Gewinnunterschied dar:

Der steuerliche Mehr-/Mindergewinn korrespondiert mit dem entsprechenden Vorschlagswert im Dialog KSt 1 A [Korrektur nach § 60 Abs. 2 Satz 1 EStDV zur Anpassung der HB an die StB]:

...

Ab dem VZ 2016 ist die Korrektur nach § 60 Abs. 2 Satz 1 EStDV zur Anpassung der HB an die StB in Zeile 11.2.1 und 11.2.2 in der Anlage GK zu finden.