...

Der Dialog Tatsächliche Steuern wird standardmäßig gekürzt dargestellt. Alle Zeilen mit dem Wert o,oo in allen Spalten werden ausgeblendet und können mit dem Button [![]() ] wieder eingeblendet werden.

] wieder eingeblendet werden.

...

Im Dialogkopf kann die Steuerberechnung über einen Klick auf [![]() ] oder [

] oder [![]() ] verlängert oder verkürzt werden. Die zweite Spalte des Dialogs zeigt die Rechenlogik [+/-], mit der die manuell eingetragenen oder automatisch vorgegebenen Werte jeder Zeile berücksichtigt werden.

] verlängert oder verkürzt werden. Die zweite Spalte des Dialogs zeigt die Rechenlogik [+/-], mit der die manuell eingetragenen oder automatisch vorgegebenen Werte jeder Zeile berücksichtigt werden.

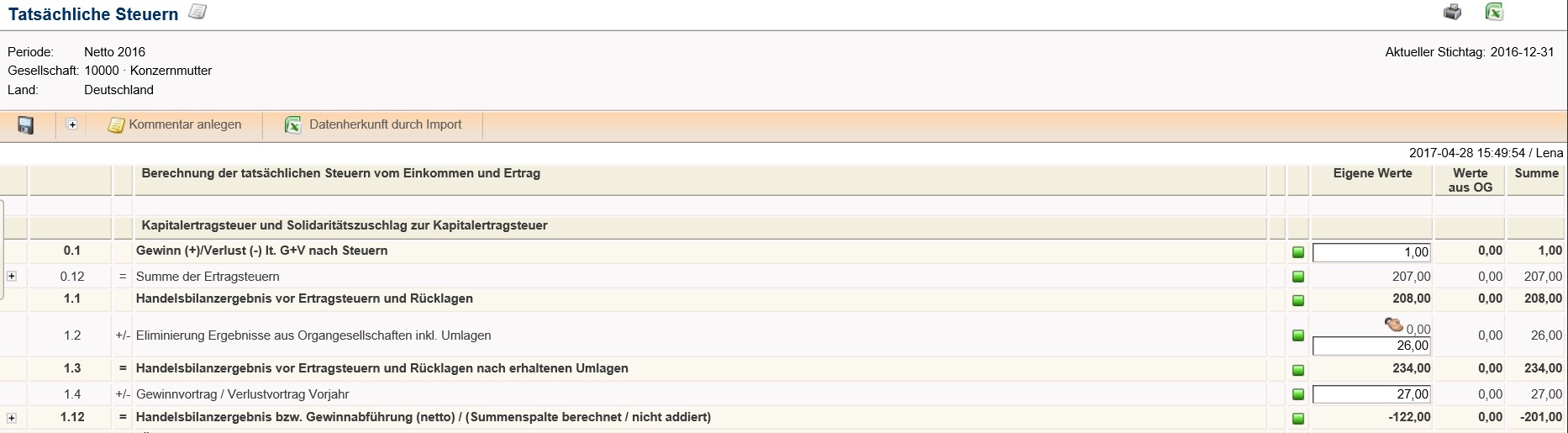

Steuerberechnung

...

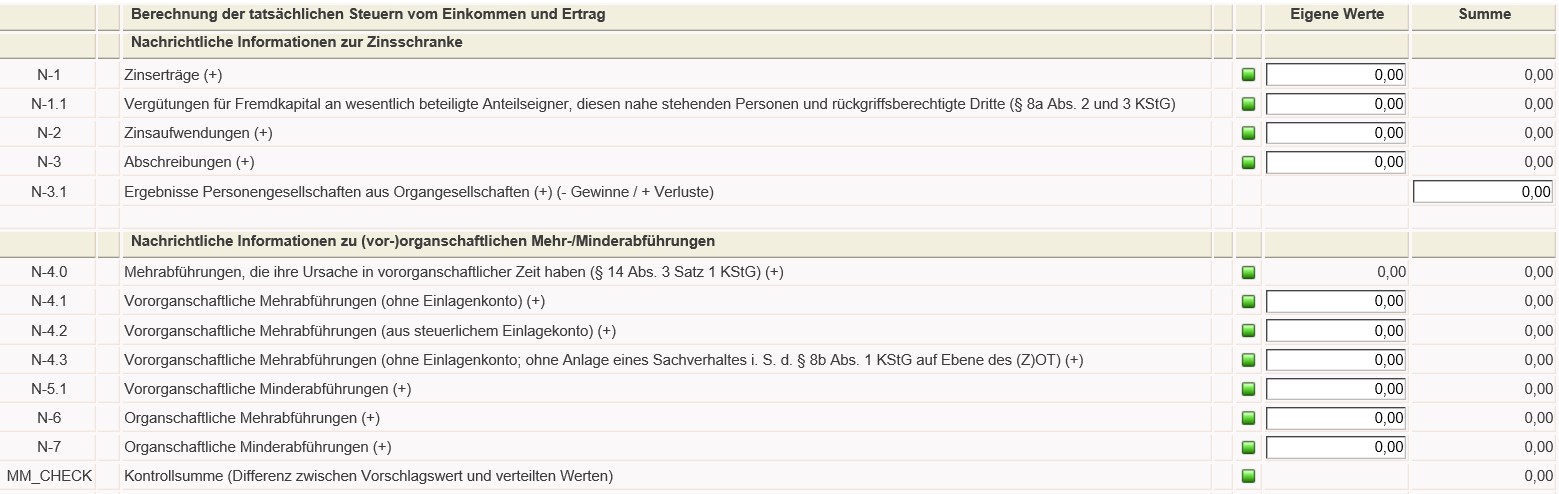

Die Angaben zur Zinsschranke werden über den Organkreis pro Organgesellschaft eingegeben und aufsummiert. Organträger und Zwischenorganträger geben nur eigene Beträge ein. Die Beträge der jeweiligen Organtöchter werden aus dem BMG-Transfer übernommen und den eigenen Werten hinzugerechnet. Der Organträger bekommt diese Informationen für seine Zinsschrankenberechnung zur Verfügung gestellt und kann diese anschließend automatisch berücksichtigen.

(Vor-)organschaftliche Mehr- und Minderabführungen:

...

Die außerhalb vom GlobalTaxCenter (z. B. in SmartTaxBalance) berechneten organschaftlichen und vororganschaftlichen Vermögensunterschiede der Organgesellschaft sind in das GlobalTaxCenter für die Erstellung der Steuererklärung zu übernehmen. Die organschaftlichen Ausgleichsposten werden pro Organgesellschaft fortentwickelt und im Global Tax Center im Dialog Tatsächliche Steuern eingetragen.

Die Zeilen werden entsprechend ihrer Bezeichnung weiterverwendet. Hier eine kurze Erläuterung:

...

Werte in dieser Zeile N4.1 werden in die Anlage OG und im Formular KSt1F der jeweiligen Organgesellschaft für die Erstellung der Steuererklärung übernommen. Zusätzlich lösen Sie beim Organträger mit Speichern des Bemessungsgrundlagentransfers einen automatisch generierten Sachverhalt i. S. d. § 8b Abs. 1 KStG mit entsprechender Kapitalertragsteuer aus.

N-4.2: Hier sind vororganschaftliche Mehrabführungen aus dem steuerlichen Einlagekonto einzutragen. Die Eintragung hier wird in KSt1F und Anlage OG entsprechend weiterverarbeitet. Es erfolgt keine automatische Anlage eines 8b-Sachverhalts.

...

Dieser Betrag ist Ausgangspunkt für zwei Berechnungen: Zunächst wird in den Zeilen 1.3 bis 1.10 das Handelsbilanzergebnis bzw. Gewinnabführung [netto] berechnet. Im Anschluss daran erfolgt die Überleitung zum zu versteuernden Einkommen [z.v.E; Zeile 28]. Zunächst wird unter Berücksichtigung der Abweichungen nach § 60 Abs. 2 EStDV der Steuerbilanzgewinn ermittelt [Zeilen 1.3 bis 3]. Der Wert für das steuerliche Mehr-/Minderergebnis [Anteil temporär und permanent] wird durch das GTC basierend auf dem Bilanzvergleich des aktuellen und vorherigen Jahres [in den Stammdaten unter Perioden definierte Vorperiode] als Vorschlagswert angezeigt. Die Unterscheidung zwischen temporär und permanent erfolgt für Zwecke der TRR. Reports ermöglichen eine Nachvollziehbarkeit des Vorschlagswerts [Vergleich HGB – StB im Hauptdialog Reports]. Auch True-Up Effekte werden bei entsprechender Konfiguration der Periodenstruktur als Vorschlagswert angezeigt und können per Report detailliert analysiert werden.

Anschließend werden gemäß der Systematik zur Ermittlung des z.v.E. außerbilanzielle Hinzurechnungen und Kürzungen [wie z.B. nicht abzugsfähige Betriebsausgaben und steuerfreie Erträge] erfasst.

...

Bei Zwischenorganträgern, Organträgern sowie Mitunternehmern von Personengesellschaften werden die Bemessungsgrundlagen der untergeordneten Gesellschaft[en] in die Berechnung der tatsächlichen Steuern einbezogen. Im Dialog Tatsächliche Steuern werden dann neben der Spalte Eigene Werte dieseparate Spalte für Werte aus OG eingeblendet. In der Spalte Summe werden die Werte zur vollständigen Steuerberechnung aufaddiert. Für Zwecke der [Stand-Alone] TRR ist die Spalte Eigene Werte relevant.

Die Werte der Organgesellschaft bzw. Personengesellschaft werden dem Dialog BMG-Transfer entnommen. Für Zwecke der Datenübernahme muss dieser Dialog deshalb zuvor gespeichert werden.

...