...

Die Einkommensermittlung berücksichtigt standardmäßig nur die Körperschaftsteuer (Corporate Income Tax):

Wird in den Stammdaten bei der ausgewählten Gesellschaft die Checkbox Gewerbesteuer in Toolbox aktiviert [ ![]() ] so kann auch diese bei der Einkommensermittlung in einer separaten Spalte berücksichtigt werden. Dadurch können für die beiden Steuerarten unterschiedliche Bemessungsgrundlagen herangezogen werden:

] so kann auch diese bei der Einkommensermittlung in einer separaten Spalte berücksichtigt werden. Dadurch können für die beiden Steuerarten unterschiedliche Bemessungsgrundlagen herangezogen werden:

Zudem besteht die Möglichkeit, pro Zeile einen Kommentar einzugeben.

...

In Zeile 2 ff. wird das steuerliche Mehr-/Minderergebnis berücksichtigt und in einen temporären und permanenten Anteil differenziert:

Die Vorschlagswerte werden aus dem Dialog Bilanzvergleich [Unterdialog HGB-StB] abgeleitet. Basierend auf der Vorgängerperiode [die bei der Anlage der Periode definiert wird] ermittelt das GTC die Veränderung der Abweichungen zwischen lokaler Bilanz und Steuerbilanz. Dabei wird auch die im Bilanzvergleich vorgenommene Unterscheidung in temporäre und permanente Differenzen berücksichtigt.

...

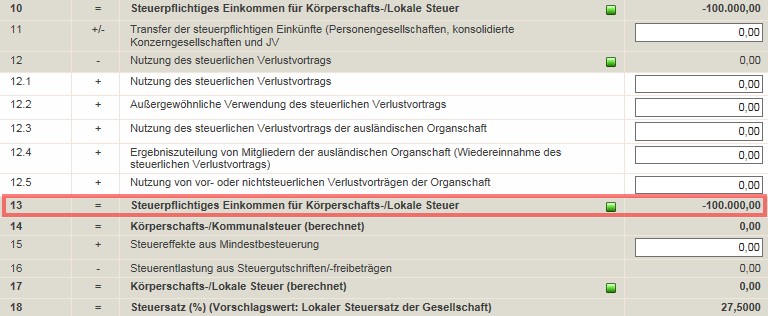

Führt die Einkommensermittlung zu einem steuerlichen Verlust, ist für die Zuführung zum Verlustvortrag die Zeile 13 [Steuerpflichtiges Einkommen für Körperschafts-/Lokale Steuer] maßgeblich:

Der berechnete Verlustvortrag ist mit dem Subdialog Entwicklung Verlustvortrag im Dialog Verlustvortrag verknüpft:

Szenario: Nutzung von Verlustvorträgen

...