...

Der steuerliche Vermögensunterschied [HB/StB-Abweichung] in der Jahresabschlussperiode 2014 beträgt 100. Im Rahmen der Steuererklärungsperiode steigt die Abweichung um 40 auf 140. In der Jahresabschlussperiode 2015 beträgt der Vermögensunterschied 200. Unter Einbeziehung der True-Up-Periode ergibt sich ein steuerliches Mehrergebnis von 60 [nicht 100]. Die periodenfremden aktiven latenten Steuern [DTA] belaufen sich [bei einem Steuersatz von 30%] auf 1218.

Im Mehrperiodenfall ergibt sich folgende Darstellung:

...

Das steuerliche Mehrergebnis der Steuererklärungsperiode 1015 2015 beträgt im obigen Beispiel 80. Die Steuererklärungsperiode 2014 wird als direkte Vorperiode angegeben. Der True-Up Effekt zwischen JA-Periode 2015 und StE-Periode 2015 beläuft sich auf 20 und hat Auswirkungen auf den nachfolgenden Jahresabschluss 2016.

...

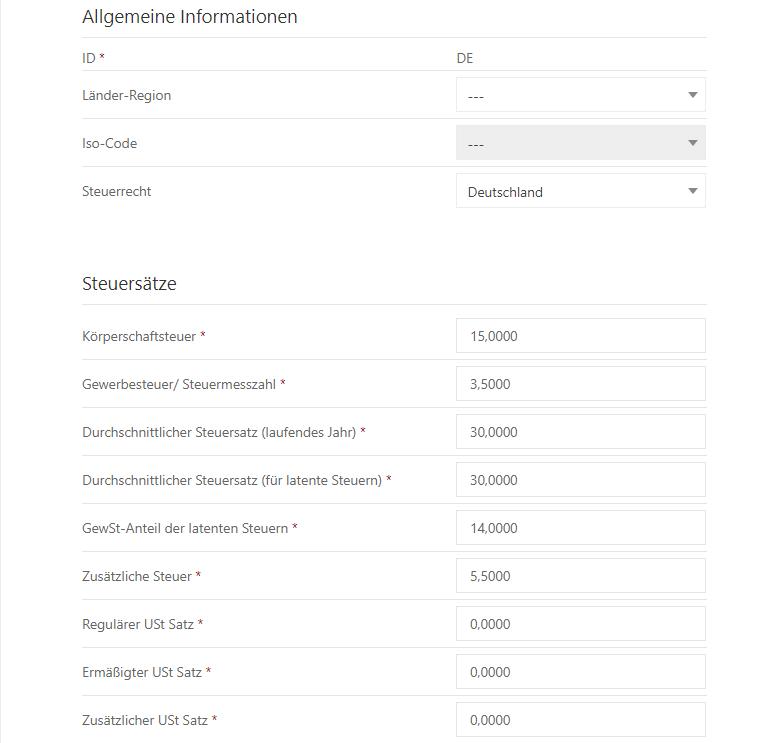

Das nachfolgende Beispiel basiert auf einer Standalone Kapitalgesellschaft. Die Gesellschaft ist dem Land Deutschland zugeordnet und hat einen Hebesatz von 420%. Eine Vorperiode ist nicht vorhanden. Es gelten folgende Steuersätze [gem. Dialog Länder]:

Periode Jahresabschluss 2014

...