...

Die Entwicklung der Verlustvorträge wird im gleichnamigen Subdialog vorgenommen:

![]()

![]()

Der Subdialog liefert den Brutto-Betrag des jeweiligen steuerlichen Verlustvortrags und wird gesondert erläutert.

...

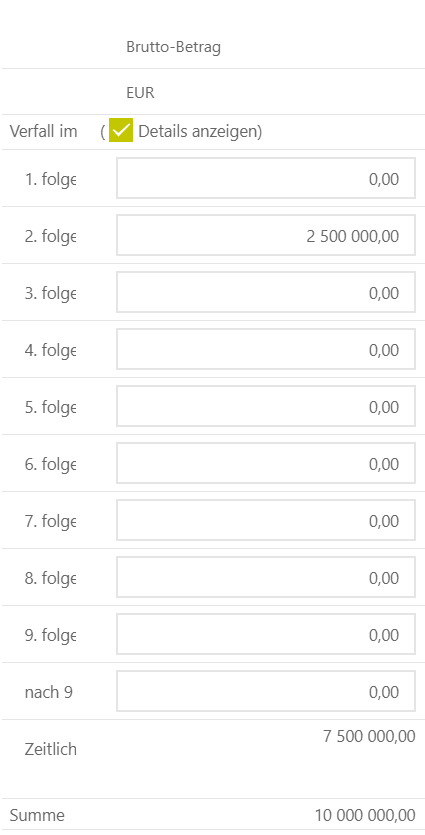

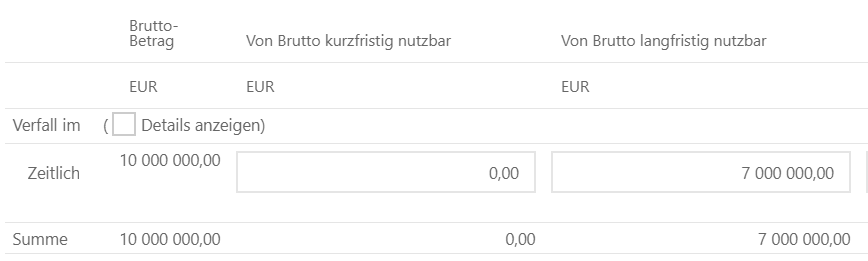

Der Brutto-Betrag enthält Verlustvorträge der aktuellen Periode und der Vorperioden. Wird das Auswahlfeld Details anzeigen ausgewählt, können Restriktion hinsichtlich eventueller Verfallszeiten erfasst werden. Auf den Brutto-Betrag werden keine latenten Steuern gerechnet.

Von Brutto kurzfristig / langfristig nutzbar

...

Falls keine Restriktionen hinsichtlich der Verfallszeiten bestehen, könnte die Erfassung wie auf der folgenden Abbildung aussehen: 10.000.000 EUR Brutto-Betrag – davon 7.000.000 EUR langfristig nutzbar.

Wertberichtigung [-]

Wertberichtigungen des Bestands an Verlustvorträgen müssen mit einem negativen Vorzeichen erfasst werden. Es ist die Bemessungsgrundlage und nicht die Steuerwirkung zu erfassen.

Bei der Wertberichtigung sind keine Angaben hinsichtlich der Fristigkeit zu tätigen. Die Aufteilung erfolgt automatisch nach den quotalen Anteilen in den Spalten Von Brutto kurzfristig nutzbar und Von Brutto langfristig nutzbar.

...

Der Steuersatz mit dem der Verlustvortrag bewertet wird, muss durch den Anwender erfasst werden. Aus den Stammdaten erfolgt die Anzeige eines Vorschlagswerts [in der obigen Abbildung 15%16%]. Dabei müssen die Steuersätze für die verschiedenen Arten von Verlustvorträgen [körperschaftsteuerliche Verlustvortrag oder gewerbesteuerliche Verlustvortrag] berücksichtigt werden.

...

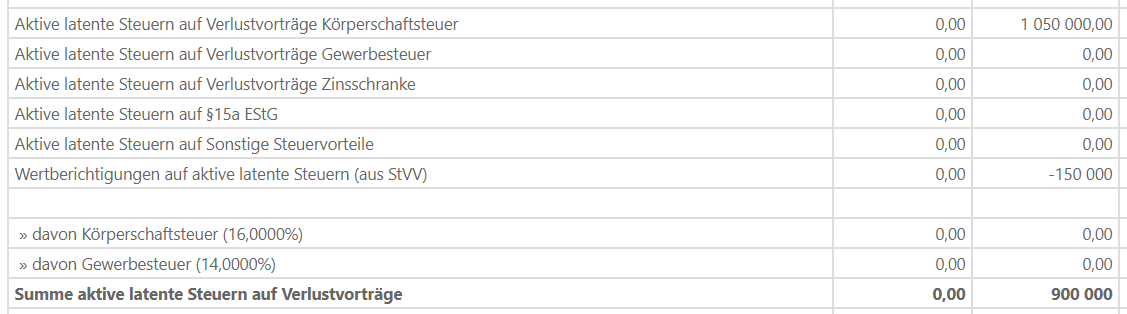

Der nutzbare Betrag der Verlustvorträge [hier: 7.000.000 EUR] wird mit dem Steuersatz [hier: 15%] multipliziert. Auf dieser Grundlage ergeben sich 1.050.000 EUR aktive latente Steuern. Darüber hinaus müssen -1.000.000 EUR Wertberichtigung [-150.000 EUR Steuereffekt] berücksichtigt werden. Im Dialog Ergebnisblatt werden die Berechnungsschritte zusammengefasst:

Subdialog Entwicklung Verlustvortrag

Über den Dialog Verlustvortrag kann der Subdialog Entwicklung Verlustvortrag geöffnet werden:

![]()

![]()

In diesem Subdialog werden pro Verlustvortragsart die Anfangsbestände des Geschäftsjahres auf den Endbestand fortentwickelt.

Stand Vorperiode

...

Die Spalte ist nicht editierbar und ist mit den steuerlichen Detaildialogen verknüpft.

| Nutzung | Zuführung | |

|---|---|---|

| Inland (Deutsches Steuerrecht) | Dialog KSt1A/ GewSt1A Körperschaftsteuer: Zeile 70/70a (Spalte Summe) Gewerbesteuer: Zeile 148 (Spalte Summe) | Dialog Tatsächliche Steuern Körperschaftsteuer: Zeile 28 (Spalte Summe) Gewerbesteuer:Zeile 37 (Spalte Summe) |

| Ausland | Dialog Tatsächliche Steuern Körperschaftsteuer Zeile 12 (Spalte Körperschaftssteuer) Gewerbesteuer (Local Tax): Zeile 12 (Spalte Gewerbesteuer) | Dialog Tatsächliche Steuern Körperschaftsteuer: Zeile 13 (Spalte Körperschaftsteuer) Gewerbesteuer (Local Tax): Zeile 13 (Spalte Gewerbesteuer) |

Bei Organgesellschaften werden keine Vorschlagswerte angezeigt. Die Zuführung und Nutzung von Verlustvorträgen wird auf Ebene des Organträgers berücksichtigt.

...

Im Dialog Ergebnisblatt werden die latenten Steuern aus Verlustvorträgen separat ausgewiesen. In der TRR ergibt sich aus dem Nichtansatz i.H.v. 2.500.ooo 000 € ein Überleitungseffekt [2.500.000 x 15.825 % = 395.625,00]:

...