...

| Table of Contents |

|---|

...

Erfassung von Verlustvorträgen

...

- Körperschaftsteuerlicher Verlustvortrag

- Gewerbesteuerlicher Verlustvortrag

- Zinsschranke

- Verlustvortrag § 15a EStG [muss in den Stammdaten angelegt werden]

- Tax Credits [nur Ausland]

- Capital losses [nur Ausland]

Die Entwicklung der Verlustvorträge wird im gleichnamigen Subdialog vorgenommen:

![]()

![]()

Der Subdialog liefert den Brutto-Betrag des jeweiligen steuerlichen Verlustvortrags und wird gesondert erläutert.

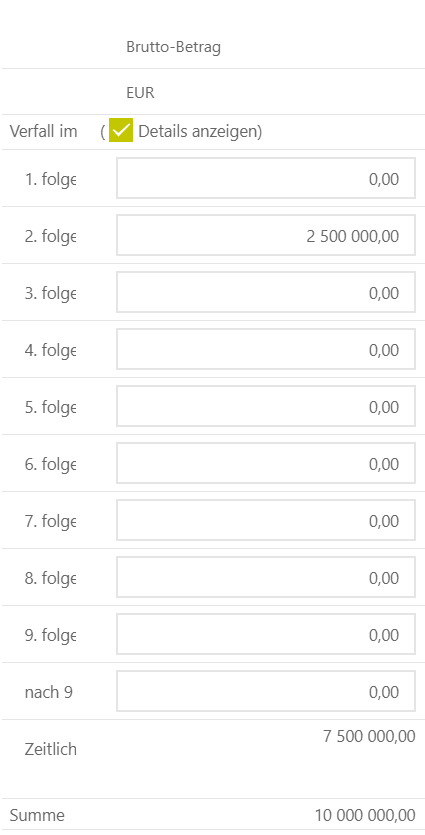

Brutto-Betrag

Der Brutto-Betrag enthält Verlustvorträge der aktuellen Periode und der Vorperioden. Wird das Auswahlfeld Details anzeigen ausgewählt, können Restriktion hinsichtlich eventueller Verfallszeiten erfasst werden. Auf den Brutto-Betrag werden keine latenten Steuern gerechnet.

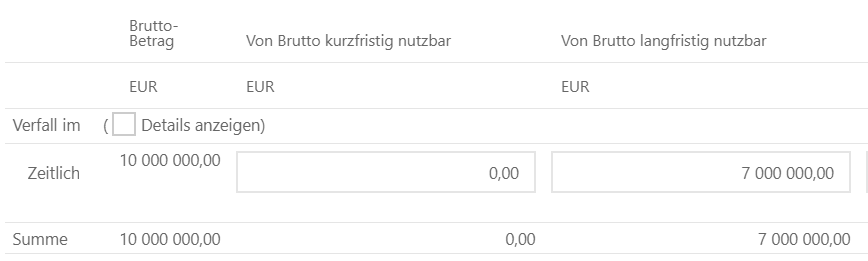

Von Brutto kurzfristig / langfristig nutzbar

Die Beurteilung der Realisierbarkeit von Verlustvorträgen [Werthaltigkeitsprüfung] kommt in den Spalten Von Brutto kurzfristig nutzbar und Von Brutto langfristig nutzbar zum Ausdruck. Für den kurzfristigen Anteil wird ein Zeithorizont von 12 Monaten herangezogen. Es kann auch eine Aufteilung des Bruttobetrags auf kurz- und langfristig vorgenommen werden.

...

Falls keine Restriktionen hinsichtlich der Verfallszeiten bestehen, könnte die Erfassung wie auf der folgenden Abbildung aussehen: 10.000.000 EUR Brutto-Betrag – davon 7.000.000 EUR langfristig nutzbar.

Wertberichtigung [-]

Wertberichtigungen des Bestands an Verlustvorträgen müssen mit einem negativen Vorzeichen erfasst werden. Es ist die Bemessungsgrundlage und nicht die Steuerwirkung zu erfassen.

Bei der Wertberichtigung sind keine Angaben hinsichtlich der Fristigkeit zu tätigen. Die Aufteilung erfolgt automatisch nach den quotalen Anteilen in den Spalten Von Brutto kurzfristig nutzbar und Von Brutto langfristig nutzbar.

...

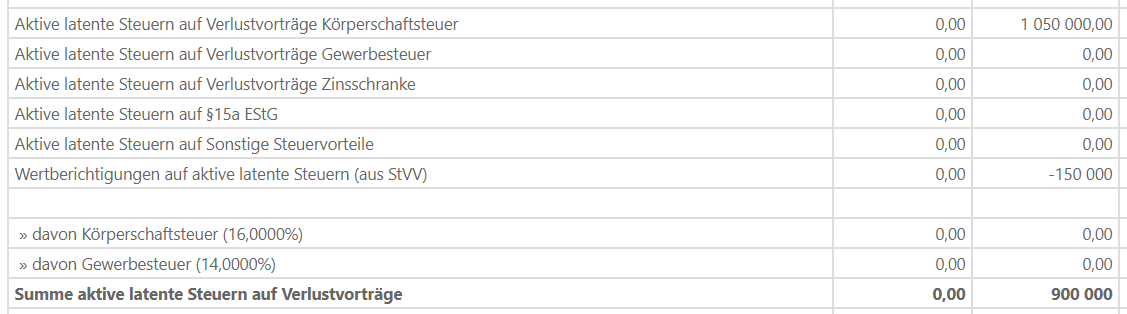

Der Steuersatz mit dem der Verlustvortrag bewertet wird, muss durch den Anwender erfasst werden. Aus den Stammdaten erfolgt die Anzeige eines Vorschlagswerts [in der obigen Abbildung 15%16%]. Dabei müssen die Steuersätze für die verschiedenen Arten von Verlustvorträgen [körperschaftsteuerliche Verlustvortrag oder gewerbesteuerliche Verlustvortrag] berücksichtigt werden.

...

Der nutzbare Betrag der Verlustvorträge [hier: 7.000.000 EUR] wird mit dem Steuersatz [hier: 15%] multipliziert. Auf dieser Grundlage ergeben sich 1.050.000 EUR aktive latente Steuern. Darüber hinaus müssen -1.000.000 EUR Wertberichtigung [-150.000 EUR Steuereffekt] berücksichtigt werden. Im Dialog Ergebnisblatt werden die Berechnungsschritte zusammengefasst:

Subdialog Entwicklung Verlustvortrag

Über den Dialog Verlustvortrag kann der Subdialog Entwicklung Verlustvortrag geöffnet werden:

![]()

![]()

In diesem Subdialog werden pro Verlustvortragsart die Anfangsbestände des Geschäftsjahres auf den Endbestand fortentwickelt.

Stand Vorperiode

Über eine Verknüpfung mit der im GTC definierten Vorperiode, wird in dieser Spalte der Endbestand der Vorperiode angezeigt. Er dient als Ausgangspunkt für die Fortentwicklung des laufenden Jahres.

Anpassungen aus Vorperioden

Anpassungen der Endbestände der Vorperiode können u.a. durch True-Up-Effekte verursacht sein. Wird im GTC eine True-Up-Periode angelegt, wird der auf dieser Grundlage ermittelte Anpassungsbetrag als Vorschlagswert angezeigt. In dieser Spalte kann auch eine manuelle Anpassung der Vorperiode erfolgen. Aus Anpassungen der Vorperiode ergeben sich für die TRR Überleitungsposten.

Nutzung / Zuführung aktuelle Periode

Die Spalte ist nicht editierbar und ist mit den steuerlichen Detaildialogen verknüpft.

| Nutzung | Zuführung | |

|---|---|---|

| Inland (Deutsches Steuerrecht) | Dialog KSt1A/ GewSt1A Körperschaftsteuer: Zeile 70/70a (Spalte Summe) Gewerbesteuer: Zeile 148 (Spalte Summe) | Dialog Tatsächliche Steuern Körperschaftsteuer: Zeile 28 (Spalte Summe) Gewerbesteuer:Zeile 37 (Spalte Summe) |

| Ausland | Dialog Tatsächliche Steuern Körperschaftsteuer Zeile 12 (Spalte Körperschaftssteuer) Gewerbesteuer (Local Tax): Zeile 12 (Spalte Gewerbesteuer) | Dialog Tatsächliche Steuern Körperschaftsteuer: Zeile 13 (Spalte Körperschaftsteuer) Gewerbesteuer (Local Tax): Zeile 13 (Spalte Gewerbesteuer) |

Bei Organgesellschaften werden keine Vorschlagswerte angezeigt. Die Zuführung und Nutzung von Verlustvorträgen wird auf Ebene des Organträgers berücksichtigt.

Verfall in aktueller Periode und sonstige Anpassungen

In dieser Spalte können manuelle Anpassungen vorgenommen werden, die das laufende Geschäftsjahr betreffen. Insoweit dient die Eingabezelle Sachverhalten, in denen das Steuerrecht einen Untergang von Verlustvorträgen vorsieht.

Endbestand aktuelle Periode

Der Endbestand wird automatisch ermittelt. Der Wert wird in den Dialog Verlustvortrag pro Verlustart in die Spalte Brutto-Betrag [Zeile: Zeitlich nicht befristet] weitergeleitet.

...

Anders verhält es sich nach US-GAAP [SFAS 109]: hier werden zunächst immer aktive latente Steuern auf Verlustvorträge aktiviert und erst in einem zweiten Schritt ggf. eine Wertberichtigung vorgenommen. Dies gilt auch für Verlustvorträge, die in der laufenden Periode entstanden sind. Beide Vorgehensweisen können mit dem GTC umgesetzt werden.

Nichtansatz aktiver latenter Steuern

Dieses Kriterium ist bei Verlustvorträgen anzuwenden, die in der laufenden Berichtsperiode entstanden sind. Für solche Verlustvorträge muss im Entstehungsjahr die Einschätzung vorgenommen werden, ob ein Ansatz von aktiven latenten Steuern zulässig ist oder nicht [auf die Werthaltigkeitskriterien soll an dieser Stelle nicht eingegangen werden].

Beispiel 1 – Verlust ist vollumfänglich nicht werthaltig

Ein Unternehmen hat in der Berichtsperiode einen steuerlichen Verlust i.H.v. 12.500.000 €. Der anzuwendete Körperschaftsteuersatz [inkl. Solidaritätszuschlag] beträgt 15,825 %.

Aufgrund einer negativen Planungsrechnung soll der Verlust nicht mit aktiven latenten Steuern belegt werden. Im GTC wird keine Eintragung in den Spalten kurzfristig nutzbar bzw. langfristig nutzbar vorgenommen:

Im Dialog Ergebnisblatt ergeben sich keine Auswirkungen. In der TRR ergibt sich aus dem Nichtansatz aktiver latenter Steuern ein Überleitungseffekt [12.500.000 x 15.825 % = 1.978.125,00]. Der Überleitungseffekt wird sowohl in der Local GAAP [1] als auch IFRS-Spalte [3] ausgewiesen [Zeile: Effekte aus Verlustvorträgen des laufenden Jahres]:

Beispiel 2 – Verlust ist zum Teil nicht werthaltig

Ausgangsdaten wie zuvor – aufgrund der Planungsrechnung können 10.000.000 € vom entstandenen Verlust [12.500.000 €] zukünftig genutzt werden und müssen deshalb mit aktiven latenten Steuern belegt werden:

Im Dialog Ergebnisblatt werden die latenten Steuern aus Verlustvorträgen separat ausgewiesen. In der TRR ergibt sich aus dem Nichtansatz i.H.v. 2.500.ooo 000 € ein Überleitungseffekt [2.500.000 x 15.825 % = 395.625,00]:

Bei einer vollumfänglichen Werthaltigkeit der Verlustvorträge ergibt sich kein TRR Überleitungsposten.

Wertberichtigung aktiver latenter Steuern

Wertberichtungen betreffen [nach IAS 12] aktive latente Steuern, die in vergangenen Berichtsperioden gebildet wurden. Insofern kommen Wertberichtungen für Verluste der aktuellen Periode nicht in Betracht [anders als nach US-GAAP].

...