Die Ansicht des Dialogs [Abstimmungen] basiert auf den Einstellungen der Stammdaten, d.h. dass nur diejenigen Abstimmungen sichtbar sind, die zuvor in den Stammdaten für die jeweilige Gesellschaft aktiviert worden sind. Über [Abstimmungen durchführen] werden die Abstimmungen gestartet. Nach erfolgreicher Ausführung der Abstimmungen werden die Ergebnisse angezeigt.

Praxishinweis

Bei geschlossener Meldung ist die Bearbeitung der Abstimmung nicht möglich. Es erscheint folgende Meldung:

![]()

In den Detailansichten der Abstimmungen sind die einzelnen Punkte mit verschiedenen Status versehen.

Die folgende Übersicht zeigt die verschiedenen Status der einzelnen Abstimmungen sowie vorkommende Symbole.

Übersicht der Symbole | ||

|---|---|---|

Hauptansicht im Dialog Abstimmungen - (Siehe Abbildung VAT: Abstimmungen) |

| Keine Fehler/ Fehler wurde Behoben/ Fehler wurde ignoriert |

| Abweichung einer Abstimmung - jedoch innerhalb des Toleranzlimits (insbesondere Bedeutung für Abstimmung) | |

| Abstimmung ist fehlerhaft | |

| ||

| In den einzelnen Abstimmungen |

| Abstimmung enthält keine Fehler Besonderheit Abstimmung 1: Abstimmung enthält Fehler - jedoch im Rahmen des Autolimits |

| Abstimmung befindet sich in Bearbeitung (Bearbeitungsfeld befindet sich unterhalb der Abstimmungsdetails) | |

| Abstimmung erfolgreich, nach erfolgter manueller Anpassung | |

| Behobene Fehlermeldung | |

| Abstimmung enthält Fehler | |

Abstimmungen können in den Stammdaten im Dialog [Abstimmungen] als zwingend eingestellt werden. Falls dies der Fall ist, können Findings nicht in die darauffolgende Periode verschoben werden. Bei fehlerhaften Abstimmungen erscheint die Meldung [Erledigung kann nicht weiter aufgeschoben werden]. Folglich kann auch die Meldung nicht geschlossen und somit nicht versendet werden. Sind die Abstimmungen hingegen als [nicht zwingend] kategorisiert, kann im jeweiligen Gesellschaftsdialog unter dem Punkt [Melderelevante Daten] eingestellt werden, wie oft diese Fehler verschoben werden können.

Wenn die Einstellung [Wiedervorlage kann verschoben werden] größer 0 ist, dann erscheint im Dialog die Option [Erledigung kann verschoben werden in nächste Periode], welche mit einem Häkchen bestätigt werden muss. Somit ist die offene Abstimmung für diese Periode auch in der aktuellen Wiedervorlage erledigt.

Praxishinweis

WICHTIG ZU BEACHTEN: Bei der Verschiebung von offenen Abstimmungen in die Folgeperioden kommt es je nach eingestelltem Zeitraum zu dem Punkt, dass die Erledigung nicht mehr verschoben werden kann. Die Bearbeitung der fehlerhaften Abstimmung ist jedoch nicht mehr möglich, da die Meldung in der Regel bereits versendet ist und ohne eine Korrektur nicht mehr geöffnet werden kann, welches für das Bearbeiten der Abstimmung notwendig ist. Zum Umgang mit dieser Situation siehe Abschnitt Wiedervorlage.

Abstimmung 1: Plausibilität der Steuerbeträge im USt-Report

Abstimmung 1 überprüft, ob die im Steuerreport [RFUMSV00] ausgewiesene Umsatzsteuer mit dem Betrag übereinstimmt, der sich aus der Multiplikation der ausgewiesenen Bemessungsgrundlage mit dem Steuersatz des Steuerkennzeichens (hinterlegt in den Stammdaten) ergibt. Mögliche auftretende Unstimmigkeiten sind häufig Rundungsdifferenzen.

Die Werte aus dem [RFUMSV00] werden in der Abstimmungstabelle unter den Spalten [akt. USt-VA BMG] und [akt. USt-VA Steuer] abgebildet. Das VAT@GTC berechnet zu diesen Werten die jeweilige Steuer bzw. Bemessungsgrundlage und vergleicht sie miteinander.

Beispiel 1

19% | Prüfung | Werte aus RFUMSV00 | Berechnung VAT@GTC: | Abstimmung |

|---|---|---|---|---|

Steuerwert | 190 € | 1.000 € x 19 % = 190 € | ||

| BMG | 1.000 € | 190 € / 0,19 = 1000 € |

|

Stimmen die gebuchten Werte aus dem Report mit den berechneten Werten nicht überein, so schlägt die Abstimmung fehl.

Beispiel 2

19% | Prüfung | Werte aus RFUMSV00 | Berechnung aus VAT@GTC | Abstimmung |

|---|---|---|---|---|

Steuerwert | 50 € | 1.000 € x 19 % = | ||

| BMG | 1.000 € | 50 € / 0,19 = 263 € |

|

So wird z.B. bei einer Bemessungsgrundlage von 1.000 € und einer Steuer von 50 €, zunächst die Steuer auf Basis der Bemessungsgrundlage berechnet [1.000 € x 19% = 190 €] und in einem zweiten Schritt die Bemessungsgrundlage zu der Steuer des RFUMSV00 [50 € ÷ 0,19 = 263 €]. Diese Abstimmung ergibt offensichtliche Differenzen und wird im Status dementsprechend angezeigt. Die berechneten Werte werden in den Spalten [berechnete BMG] und [berechnete Steuer] ausgewiesen.

Verschiedene Möglichkeiten der Anpassung inkl. prozessualer Abläufe

Automatische Korrektur

Wie im Abschnitt [Länder – Allgemeine Informationen] erläutert, kann für die Abstimmung 1 ein Autolimit eingestellt werden. Beträge, welche innerhalb dieses Limits liegen, werden beim Import des RFUMSV00 automatisch angepasst und sind mit dem Bearbeitungsstatus grün auf erledigt gesetzt. Diese Anpassungen sind für den Benutzer nur im Änderungsprotokoll ersichtlich.

Automatische Korrekturen müssen somit vom Benutzer im Rahmen der Abstimmungen nicht mehr bearbeitet werden. Diese erscheinen jedoch als offene Aufgabe in der Wiedervorlage mit Ausnahme des aktivierten Flags VAT_RECON1_RESUB_LIMIT.

Manuelle Anpassung

Kommt es zu Abweichungen zwischen [akt. USt-VA BMG] und [berechnete BMG] oder [akt. USt-VA Steuer] und [berechnete Steuer] und liegen diese oberhalb des eingestellten Autolimits, kann über die Spalte [Bearbeiten] eine entsprechende manuelle Änderung vorgenommen werden.

Nach Auswahl der entsprechenden Zeile öffnet sich unter der Abstimmungstabelle ein Bearbeitungsfeld, in dem entweder die Bemessungsgrundlage oder die Steuer angepasst werden kann. In diesen Fällen hat der Benutzer zu entscheiden, ob die Bemessungsgrundlage oder die Steuer ausschlaggebend für die Umsatzsteuermeldung sein soll.

Praxishinweis

Wurde die manuelle Änderung vorgenommen und über [Speichern] gesichert, so wird die angepasste Abstimmung im Bearbeitungsstatus

als erledigt [![]() ] dargestellt. Die Spalte [Abst. Ergebnis] kennzeichnet angepasste Abstimmungen mit einem Hinweis[

] dargestellt. Die Spalte [Abst. Ergebnis] kennzeichnet angepasste Abstimmungen mit einem Hinweis[![]() ] und Abstimmungen die von vornhinein fehlerfrei waren durch ein grünes Häkchen [

] und Abstimmungen die von vornhinein fehlerfrei waren durch ein grünes Häkchen [![]() ].

].

Alle vorgenommenen Änderungen können durch das Aufrufen des Änderungsprotokolls eingesehen werden.

Abstimmung 2: Vergleich der errechneten mit der gebuchten Steuer

Voraussetzung für Abstimmung 2 ist, dass in SAP ein separates Konto für die gebuchte Zahllast/ Erstattung existiert. Denn in dieser Abstimmung erfolgt ein Abgleich der im Umsatzsteuerformular errechneten Zahllast mit dem Saldo des relevanten Zahllastkontos aus der Bewegungsbilanz (RFBILA), welche für diesen Monat importiert wurde.

Sollte kein Zahllastkonto hinterlegt sein, erscheint diese Meldung:

Das Konto, welches aus dem (RFBILA) gezogen wird, kann vom Benutzer in den Stammdaten im Bereich [Abstimmungen: Abstimmungskonten verwalten] eingestellt werden. Dort kann neben dem Hauptimport aller Bilanzkonten (in der Regel ohne IFRS-Konten) ein gesondertes Zahllastkonto eingegeben werden. Es ist darauf zu achten, dass die Nummer sowie die Bezeichnung analog dem importierten Konto ausgewiesen werden.

Praxishinweis

Die Beträge stimmen bei dieser Abstimmung i. d. R. nicht überein. Gründe hierfür können sein:

- Kontoclearing des Zahllastkontos erfolgt nicht monatsscharf

- Verbleibende Restbeträge auf dem Konto

- Verschiebung des Kontoclearings durch Dauerfristverlängerung

Ziel dieser Abstimmung ist in erster Linie die prozessuale Herleitung der Differenz. Nach erfolgter Abstimmung muss eine Anpassung der Meldung oder des Kontensaldos erfolgen.

Möglichkeiten der Anpassung inkl. prozessualer Zusammenhänge in der Anwendung

Änderung der Meldung

Die Änderung der Meldung stellt einen absoluten Sonderfall dar (Grund: Änderungen von Steuerkennzeichen oder Nachbuchungen finden in Abstimmung 1 sowie direkt im Meldeformular statt).

Wichtig bei der Anpassung ist die Auswahl des Steuerkennzeichens i. V. m. der Steuerkennzeichenart und die richtige Angabe des Korrekturwertes (je Steuerkennzeichenart bitte genau die Beträge inkl. Vorzeichen verwenden wie sie vom System vorgegeben werden).

Es wird jedoch empfohlen, die Anpassung nicht in dieser Abstimmung durchzuführen. Alternativ sollten folgende Vorgehensweisen in Betracht gezogen werden:

- Änderung direkt im Meldeformular, indem dort das jeweilige Steuerkennzeichen in der entsprechenden Feldposition angepasst wird.

- Anschließend erneute Durchführung der Abstimmungen – danach müsste der Status [erfolgreich] sein.

Praxishinweis

Es können nur Steuerkennzeichen geändert werden die auch auf einem Steuerfeld gemappt wurden.

Änderung RFBILA

Die Anpassung des relevanten Zahllastkontos aus der Bilanz ist das Standardvorgehen im Fall einer Abstimmungsdifferenz. Das jeweilige Konto wird vom VAT@GTC standardmäßig vorgegeben. Es kann jedoch auch ein anderes Konto ausgewählt werden. Wichtig bei der Anpassung ist die Verwendung des richtigen Vorzeichens. Dieses wird ebenfalls vom VAT@GTC standardmäßig vorgegeben. Wie im Abschnitt [Abstimmung 1: Plausibilität der Steuerbeträge im USt-Report] beschrieben, ist es wichtig, die Differenz prozessual herleiten zu können. Ist dies nicht der Fall, sollte die Abstimmung für die Gesellschaft deaktiviert werden.

Im Kommentarfeld empfiehlt es sich, einen aussagekräftigen Kommentar zu hinterlegen. Zusätzlich dazu können Anhänge im Änderungsprotokoll der Abstimmung hochgeladen werden.

Ist die Abstimmung auf Status [grün], so befindet sich kein Vermerk mehr in der Wiedervorlage der aktuellen Periode (Voraussetzung hierfür: keine offenen Punkte aus den Vormonaten).

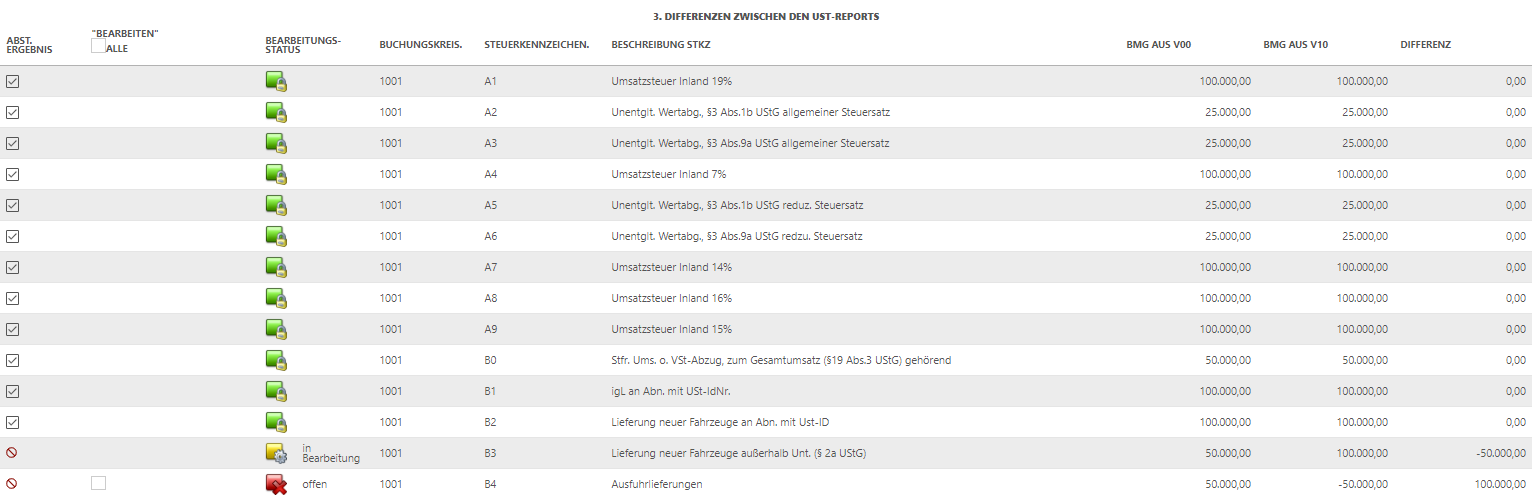

Abstimmung 3: Differenzen zwischen den Umsatzsteuer-Reports

Abstimmung 3 vergleicht die Beträge der Bemessungsgrundlagen aus den Reports RFUMSV00 und RFUMSV10 (Umsatzsteuervoranmeldung und Zusatzliste) pro Steuerkennzeichen. Gegebenenfalls auftretende Differenzen werden in einer Übersichtstabelle ausgewiesen.

Mögliche Ursachen für Differenzen sind gewollte oder fehlerhafte Einstellungen im SAP-System oder eine Modifikation der Standardreports. Anhand der Ursache der Differenzen ist zu entscheiden, inwiefern die Voranmeldungswerte angepasst werden müssen. Außerdem wird damit entschieden, ob die Bemessungsgrundlage des RFUMSV00 oder des RFUMSV10 für die weiteren Abstimmungen maßgebend sein soll.

Da das Übereinstimmen der Bemessungsgrundlagen beider Reports wichtig für die Vollständigkeit und Richtigkeit der Umsatzsteuervoranmeldung ist, ist diese Abstimmung außerdem Grundlage für die Abstimmungen 4 bis 8, in denen die beiden Reports verwendet werden. Sollte es in Abstimmung 3 zu Fehlern kommen, so weist einen das System in den darauffolgenden Abstimmungen darauf hin.

Praxishinweis

Möglichkeit der Anpassung inkl. prozessualer Zusammenhänge in der Anwendung

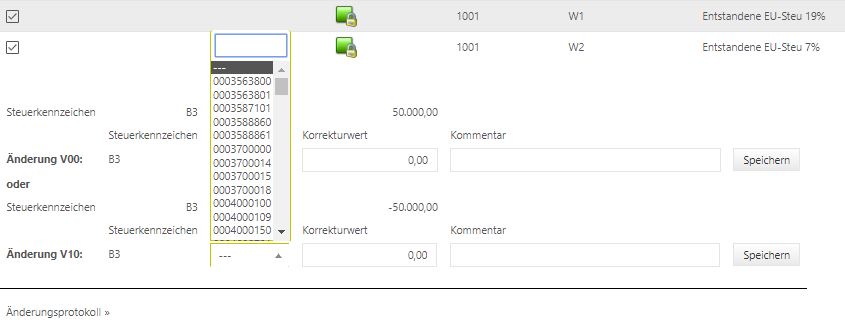

Änderung RFUMSV10

Diese Anpassung des RFUMSV10 an den RFUMSV00 stellt den Regelfall dar. Aus dieser Anpassung resultiert keine Änderung des Meldeformulars, da der RFUMSV10 nicht für die Erstellung des Voranmeldungsformulars im VAT@GTC verwendet wird.

Bei der Anpassung des RFUMSV10 muss in der Detailansicht neben dem vorgegebenen Steuerkennzeichen ein Konto ausgewählt werden. Zur Auswahl stehen dabei alle im RFUMSV10 vorhandenen und somit in der Bilanz steuerlich gebuchten Konten. Sollte das gewünschte Konto nicht in der Liste vorkommen oder soll kein spezielles Konto hinterlegt werden, ist das Standardkonto [---] auszuwählen.

Änderung RFUMSV00

Die Anpassung des RFUMSV00 an den RFUMSV10 stellt nicht den Regelfall dar, da der RFUMSV00 der Standard-SAP-Report für die Umsatzsteuer-Voranmeldung ist und folglich der RFUMSV10 angepasst werden muss.

Soll der RFUMSV00 jedoch trotzdem an den RFUMSV10 anpasst werden, erfolgt dies nach den folgenden Schritten:

- Zunächst ist die entsprechende Zeile auszuwählen.

- Bei der Auswahl öffnet sich die Detailansicht, in welcher der RFUMSV00 angepasst werden kann.

- Nach dem Speichern wird keine Differenz mehr beim Steuerkennzeichen vorhanden sein.

- Der Betrag wird automatisch in die Meldung übertragen.

Dabei ist zu beachten, dass aus dieser Position in der Wiedervorlage keine buchungsrelevante Änderung entsteht.

Abstimmungen 4-6: Vollständigkeitskontrolle Ertrags-, Aufwands- und Bilanzkonten

Herausforderung Vorzeichenlogik

Das VAT@GTC verfolgt beim Import der Standard-Reports bestimmte Regeln in Bezug auf vorhandene Vorzeichen. Bei den Abstimmungen 4, 5 und 6 werden die Werte aus dem RFUMSV10 mit denen des RFBILA verglichen. Dabei ergibt sich folgende Herausforderung:

- Beim Import des RFUMSV10 werden die vorhanden Beträge je Konto auf Basis der Steuerkennzeichen angepasst (Umsatzsteuer = Umkehrung des Vorzeichens/ Vorsteuer = Vorzeichen wird belassen).

- Beim Import des RFBILA werden die Beträge hingegen auf Basis der Konten angepasst (Aktiv-/ Aufwandskonto = Vorzeichen wird belassen; Passiv-/ Ertragskonten = Umkehrung des Vorzeichens).

Somit kann es bei den Abstimmungen zu Findings kommen, die keine Fehler darstellen. Ein Beispiel zur Verdeutlichung: Standardbuchung aus dem Rechnungswesen: Aufwand an Verbindlichkeit

- Hier wird in der Regel ein Vorsteuerkennzeichen erwartet, da es sich um einen Einkauf für das Unternehmen handelt.

- Bezüglich des Aufwandskontos ist die Logik: Das Vorzeichen bei Aufwandskonten wird nicht umgekehrt (RFBILA) sowie auch das Vorzeichen bei der Vorsteuer (RFUMSV10).

- Beim Passivkonto hingegen wird das Vorzeichen umgekehrt (RFBILA) und die Vorsteuer wird so belassen (RFUMSV10).

Inhalt der Abstimmungen

Die Abstimmungen gleichen die Werte des Kontensaldos aus dem RFBILA des jeweiligen Kontentyps mit den entsprechenden Summen aus dem RFUMSV10 ab.

Folgende Abweichungen können bei den Abstimmungen vorkommen:

- Wert RFBILA größer Wert RFUMSV10 Dies ist ein Indiz für vorliegende Buchungen ohne Steuerkennzeichen. Ist der Wert aus dem RFUMSV10 hingegen 0, kann dies mit einem nicht steuerrelevanten Konto zusammenhängen (vor allem für die Abstimmung 6 relevant).

- Wert RFUMSV10 größer Wert RFBILA Dies ist ein Indiz für eine fehlerhafte Stornobuchung.

Bei der Bearbeitung der Abstimmungen kann entschieden werden, ob es sich um eine melderelevante oder eine nicht melderelevante Abweichung handelt. Bei einer nicht melderelevanten Abweichung wird das Finding auf den Status [grün] gestellt.

Praxishinweis

Praxishinweis

Praxishinweis

Sollten keine Steuerkennzeichen der Steuerkennzeichen-Art ESE oder VST angelegt sein, so kann die Abstimmung 5 nicht bearbeitet werden.

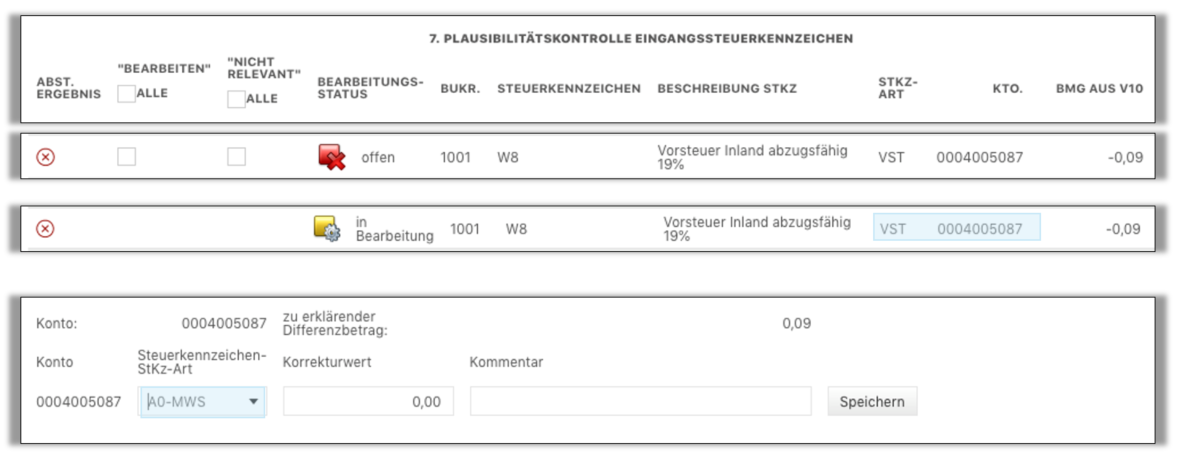

Abstimmungen 7-8: Plausibilitätskontrolle Eingangs- und Ausgangssteuerkennzeichen

Buchungen mit bestimmen Steuerkennzeichen und somit Steuerkennzeichenarten (Umsatzsteuer und Vorsteuer) werden in der Regel auf die gleichen Kontengruppen gebucht. Besonderer Fokus dabei liegt auf den Konten der Gewinn- und Verlustrechnung. Abstimmungen 7 und 8 prüfen genau diese Zusammenhänge. Als Quelle dient hierbei der RFUMSV10.

Bei der Abstimmung 7 werden alle im RFUMSV10 steuerlich bebuchten Konten mit Vorsteuer beziehungsweise ESE in Hinblick auf fehlerhaft bebuchte Passiv- bzw. Ertragskonten überprüft.

Bei der Abstimmung 8 werden alle im RFUMSV10 steuerlich bebuchten Konten mit Umsatzsteuer beziehungsweise ESA in Hinblick auf fehlerhaft bebuchte Aktiv- bzw. Aufwandskonten überprüft.

Es können folgende Gründe dahinterstecken, wenn eine Abstimmung fehlgeschlagen ist:

- Konto wurde im Stammdatenbereich falsch klassifiziert (folglich löschen und neu anlegen).

- Es handelt sich bei dem Finding um keinen Fehler (z. B. wurde ein negativer Ertrag auf einem Aufwandskonto gebucht und ist folglich nicht melderelevant).

- Das Finding ist ein Fehler und muss bearbeitet werden.

Wenn es sich bei dem Finding um einen Fehler handelt, ist folgendermaßen vorzugehen:

Der Betrag muss mit dem richten Steuerkennzeichen erfasst werden. Dabei ergeben sich 3 Schritte für den Bearbeiter:

- Falls dies Auswirkung auf die Meldung hat, muss der Bearbeiter eine Anpassung im Meldeformular vornehmen.

- Die Buchung auf dem Konto im SAP muss storniert werden.

- Der Betrag mit dem richtigen Steuerkennzeichen muss neu erfasst werden (auch hier bitte bedenken, dass es sich dabei in der Regel um eine Buchung in der Folgeperiode handelt – dies muss bei der Meldung beachtet werden).

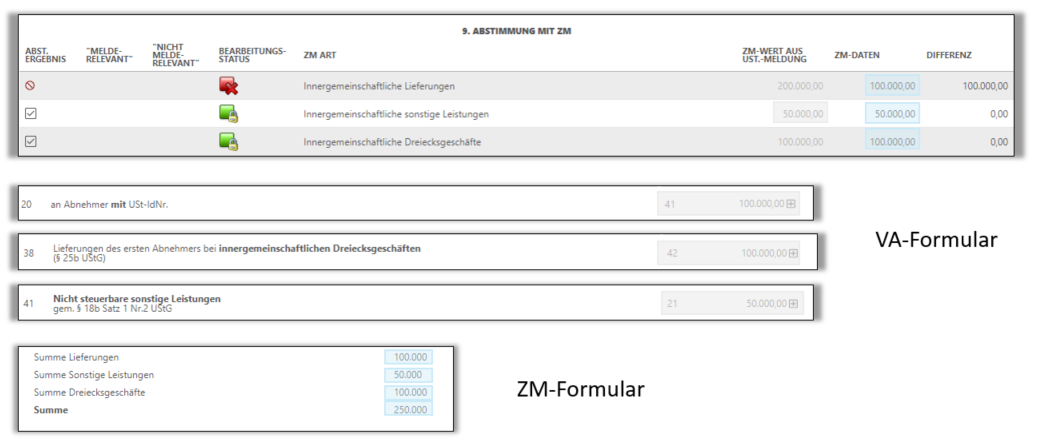

Abstimmung 9: Abstimmung mit ZM

Ziel der Abstimmung 9 ist es zu identifizieren, ob die gemeldeten Werte in der Zusammenfassenden Meldung mit den Werten in der Umsatzsteuer-Voranmeldung übereinstimmen. Um im VAT@GTC die Abstimmung durchführen zu können, müssen die in der Zusammenfassenden Meldung gemeldeten Beträge vorliegen. Die Werte aus der Umsatzsteuer-Voranmeldung werden auf Basis der Steuerkennzeichen mit in die Abstimmung genommen. Anhand der Formularfeldzuordnung im Steuerkennzeichen-Mapping unterscheidet das VAT@GTC innergemeinschaftliche Lieferungen (Feld 41), nicht steuerbare sonstige Leistungen (Feld 21) und innergemeinschaftliche Dreiecksgeschäfte (Feld 42) sowie Lieferungen land- und forstwirtschaftlicher Betriebe nach § 24 UStG an Abnehmer mit USt-IdNr (Feld 77). In der Abstimmung werden die Bemessungsgrundlagen der auf diese Felder gemappten Steuerkennzeichen addiert und mit den Eingaben im Importdialog bzw. den aufaddierten Importdaten verglichen.

Durchführung der Abstimmung

In den Stammdaten kann eingestellt werden, ob die Abstimmung bei Erstellung der Umsatzsteuer-Voranmeldung oder bei Erstellung der Zusammenfassenden Meldung durchgeführt werden soll. Entscheidungsgrundlage dafür sollte die Abgabefrist der Umsatzsteuer-Voranmeldung sein. Bei einer Dauerfristverlängerung erfolgt die Abgabe der Zusammenfassenden Meldung (25. des Folgemonats) vor der Umsatzsteuer-Voranmeldung (10. des übernächsten Monats). Somit ist die Abstimmung erst bei Abgabe der Umsatzsteuer-Voranmeldung sinnvoll. Bei notwendigen Anpassungen muss ggf. eine korrigierte Zusammenfassende Meldung verfasst werden. Wird die Umsatzsteuer-Voranmeldung vor der Zusammenfassenden Meldung abgegeben, kann die Abstimmung erst bei der Zusammenfassenden Meldung durchgeführt werden, da erst zu diesem Zeitpunkt beide Datengrundlagen vorhanden sind. Bei notwendigen Anpassungen muss ggf. eine korrigierte Umsatzsteuer-Voranmeldung verfasst werden.

Differenz bei der Abstimmung

Bei dieser Abstimmung kommt es immer zu Differenzen, da die Beträge in der Zusammenfassenden Meldung im Unterschied zur Umsatzsteuer-Voranmeldung keine Cent-Angaben enthalten (beim Import des RFASLM sind die Beträge ebenfalls schon in vollen Euro angegeben, weil die Nachkommastellen abgeschnitten und nicht gerundet werden). Somit kann es bei umfangreichen Zusammenfassenden Meldungen zu hohen Rundungsdifferenzen kommen.

In den Stammdaten kann vom Benutzer eine Toleranzgrenze eingestellt werden (optional mit absolutem Betrag oder prozentual). Liegt die Abweichung innerhalb dieser Toleranzgrenze, ist die Abstimmung nicht mehr fehlerhaft, sondern wird mit einem gelben Ausrufezeichen dargestellt.

Praxishinweis

Die Abstimmung 9 kann nicht richtig greifen, wenn eine Korrektur der ZM angelegt wird, da in der Korrektur keine vollständige Meldung, sondern nur korrigierte Zeilen angelegt werden.

Abstimmung 10: Abweichung zum Mittelwert der letzten 12 Monate

Praxishinweis

Die Abstimmung 10 ist nur sinnvoll für eine Gesellschaft mit gleichbleibenden Geschäftsjahr.

Die Abstimmung 10 errechnet die Abweichung zwischen dem angegebenen Feldwert des aktuellen Monats und dem durchschnittlichen Mittelwert dieses Feldes der letzten 12 Monate.

Die Konfiguration ist im Stammdaten Bereich möglich. Dabei muss das gewünschte zu prüfende Feld mit einer Toleranzgrenze angegeben werden.

Zur genaueren Analyse ist der Report 12-Monatsvergleich mit Mittelwertabweichung heranzuziehen.

Abstimmungen 12-13: Plausibilitätskontrolle

Praxishinweis

Plausibilitätskontrolle § 13b UStG Sachverhalte / Vorsteuer

Abstimmung 12 kontrolliert, ob der Wert der Steuer, der auf Reverse-Charge-Umsätze entfällt, mit dem Wert der Vorsteuer übereinstimmt, der für Reverse-Charge Umsätze geltend gemacht wird.

Hierzu gleicht das VAT@GTC ab, ob die Steuer aus dem RFUMSV00, die den § 13b UStG Sachverhalten zugeordnet ist (Identifikation anhand des Steuerkennzeichen-Mappings auf die Voranmeldungsfelder 47, 53, 74, 79, 85), mit dem Vorsteuerwert übereinstimmt, der in der Voranmeldung auf Feld 67 ausgewiesen wird. Abweichungen können auf Grund von Rundungsdifferenzen bestehen (wenn z. B. die Bemessungsgrundlage als richtig angesehen wird). Außerdem kann die Differenz daher resultieren, dass für bestimmte Sachverhalte bzw. Steuerkennzeichen die Vorsteuer nicht abzugsfähig ist.

Plausibilitätskontrolle innergemeinschaftlicher Erwerbe/ Vorsteuer

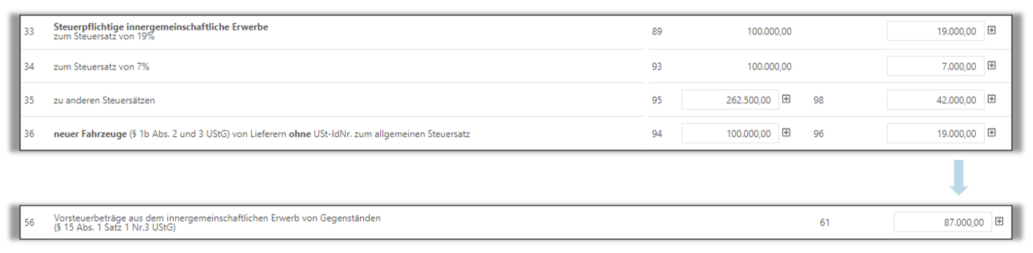

Abstimmung 13 kontrolliert, ob der Wert der Steuer, der auf innergemeinschaftliche Erwerbe entfällt, mit dem Wert der Vorsteuer übereinstimmt, der für innergemeinschaftliche Erwerbe geltend gemacht wird.

Hierzu gleicht das VAT@GTC ab, ob die Steuer aus dem RFUMSV00, die den innergemeinschaftlichen Erwerben zugeordnet ist (Identifikation anhand des Steuerkennzeichen-Mappings auf die Voranmeldungsfelder 89a, 93a, 98 und 96), mit dem Vorsteuerwert übereinstimmt, der in der Voranmeldung auf Feld 61 ausgewiesen wird. Abweichungen können auf Grund von Rundungsdifferenzen bestehen (wenn z. B. die Bemessungsgrundlage als richtig angesehen wird). Darüber hinaus kann die Differenz z.B. aufgrund einer Strafsteuer i. S. d. § 3d S. 2 UStG bedingt sein oder dadurch, dass für bestimmte Sachverhalte bzw. Steuerkennzeichen die Vorsteuer nicht abzugsfähig ist.

Bei diesen beiden Abstimmungen besteht die Möglichkeit, dass sofern gewisse Wesentlichkeitsgrenzen bei den Abweichungen nicht überschritten werden, die Differenz vom VAT@GTC entweder als nichtig erachtet wird (sog. Nichtaufgriffsgrenze) oder zu einer automatischen Aufnahme in die Wiedervorlage führt, so dass sie zu einem späteren Zeitpunkt überprüft werden kann.