Für den Veranlagungszeitraum (VZ) 2017 (Perioden im GlobalTaxCenter mit dem “Formularset = 2017”) ergeben sich folgende Änderungen in der Steuerberechnung im Vergleich zum VZ 2016.

Allgemeines

Änderung der Eingabe- und Berechnungslogik

Ab dem VZ 2017 ist die aktive Eingabe von Werten i. H. v. EUR 0,00 möglich. Für den Anwender bedeutet dies, dass nicht mehr sämtliche Felder mit EUR 0,00 vorbelegt sind. Sofern bei einem Sachverhalt tatsächlich ein Wert von EUR 0,00 vorliegt, ist dies auch aktiv durch den Anwender einzutragen.

Die Berechnungslogik von Zwischensummen wurde an die ERiC Validierungen angepasst. Das bedeutet, dass Zwischensummen grundsätzlich nur dann berechnet werden, sofern diese auch elektronisch versendet werden müssen. Dies betrifft insbesondere die Anlage KSt 1 F.

Praxistipp

Folgende Felder sind im VZ 2017 mit dem Wert EUR 0,00 zu füllen:

- Anlage KSt 1 F: Sofern kein steuerliches Einlagekonto oder ein Sonderausweis aus dem Vorjahr vorliegen, ist entweder Zeile 16 oder Zeile 17 mit EUR 0,00 anzugeben.

- Anlage OG: Informationen zur Zinsschranke sind zwingend anzugeben. Insoweit sind die Zeilen 27 bis 30 mind. mit EUR 0,00 anzugeben. Dies erfolgt im GTC über die Anlage Zinsschranke.

- Anlage OG: Sofern auf Ebene der Organgesellschaft ein Sachverhalt i. S. d. § 8b KStG angelegt wurde, sind die Zeilen 22 und 23 (Angaben zu den nach § 3 Nummer 40 EStG steuerfreien Einnahmen und damit im Zusammenhang stehender Betriebsausgaben und Betriebsvermögensminderungen nach § 3c Absatz 2 EStG) der Anlage OG zwingend anzugeben.

Bitte beachten Sie, dass diese Auflistung nicht vollständig ist. Die Angaben basieren auf Tests, die seitens AMANA durchgeführt werden sowie auf Supportanfragen.

Entfallene Formulare

Die folgenden Formulare sind im VZ 2017 für Zwecke der Körperschaftsteuererklärung entfallen (Auszug):

- KSt 1 A

- KSt 1 B

- KSt 1 C

Überarbeitete Formulare / Anlagen

Die folgenden Anlagen bzw. Formulare wurden im VZ 2017 für Zwecke der Körperschaftsteuererklärung überarbeitet (Auszug):

- Anlage AESt

- Anlage GK

- Anlage KSt 1 F

- Anlage WA

Das folgende Formular wurde im VZ 2017 für Zwecke der Gewerbesteuererklärung überarbeitet:

- GewSt 1 A

Neue Formulare / Anlagen

Die folgenden Formulare bzw. Anlagen wurden im VZ 2017 für Zwecke der Körperschaftsteuererklärung neu erstellt:

- KSt 1

- Anlage ZVE

- Anlage SAN

Die folgende Anlage wurde im VZ 2017 für Zwecke der Gewerbesteuererklärung neu erstellt:

- Anlage BEG

Details Körperschaftsteuererklärung

KSt 1 (Neu)

Allgemeines

KSt 1 ist ab dem VZ 2017 der neue Mantelbogen. Mit Hilfe der KSt 1 werden sämtliche Stammdaten der Körperschaft elektronisch übermittelt.

KSt 1 setzt sich im Wesentlichen aus den Stammdaten der alten Mantelbögen KSt 1 A, KSt 1 B und KSt 1 C zusammen.

Darüber hinaus wurden im VZ 2017 zwei Änderungen vorgenommen:

- Geschäftsanschrift

Wesentliche Änderung ist, dass der Ort der Geschäftsleitung und Ort des Sitzes zwingend anzugeben sind. Sofern diese Orte im Ausland sind, ist auch zwingend der Staat anzugeben. - Ergänzende Angaben zur Steuererklärung

Mit der Änderung der Abgabenordnung durch das Gesetz zur Modernisierung des Besteuerungsverfahrens wurde der Finanzverwaltung die Möglichkeit geschaffen, Steuerfestsetzungen ausschließlich automationsgestützt vorzunehmen (§ 155 Abs. 4 AO). Dies führt dazu, dass der Steuerpflichtige ausschließlich die Angaben lt. Steuererklärungsvordruck erklären kann bzw. an die Berechnung der Steuerklärungsvordrucke gebunden ist.

Um dem Steuerpflichtigen die Möglichkeit zu geben, abweichende bzw. ergänzende Angaben zu den Steuererklärungsvordrucken erklären zu können, ist gemäß § 150 Abs. 7 AO eine Möglichkeit zu schaffen, die dazu führt, dass ein Amtsträger die Steuererklärung bearbeitet. Dies wird im VZ 2017 durch das Feld Weitere Angaben / Ergänzende Angaben zur Steuererklärung (auch qualifiziertes Freitextfeld; Zeile 13 KSt 1) gewährleistet. Sofern hier Angaben getätigt werden, darf die Steuererklärung nicht mehr ausschließlich automationsgestützt verarbitet weden und ein Amtsträger muss die Steuererklärung bearbeiten. - Anteilseigner

Der Themenbereich Anteilseigner wurde aus der Anlage WA in den Mantelbogen KSt 1 überführt.

Umsetzung im GTC

- Geschäftsanschrift

Die Angaben sind ab dem VZ 2017 im Dialog Basisdaten auf dem Tab Geschäftsanschrift zu erfassen. - Ergänzende Angaben zur Steuererklärung

Das Feld ist ab dem VZ 2017 im Dialog ERiC-Versand implementiert. Dort können die Angaben in einem Freitextfeld erfasst werden. Dieses Feld ist technisch auf 999 Zeichen begrenzt. Sofern mehr Zeichen benötigt werden, sind die Angaben gesondert an das entsprechende Finanzamt zu übermitteln (Überschrift der Anlage: Ergänzende Angaben zur Steuererklärung). Bitte beachten Sie dabei, dass das qualifizierte Freitextfeld trotzdem gefüllt ist und in das Freitextfeld ein Hinweis aufgenommen wird, dass die Ergänzenden Angaben zur Steuererklärung gesondert übermittelt werden. Nur wenn dieses Feld im elektronischen Versand gefüllt ist, ist sichergestellt, dass die Steuererklärung nicht ausschließlich automationsgestützt verarbeitet wird. - Anteilseigner

Die Erfassung der Anteilseigner erfolgt in den Basisdaten über Tab Anteilseigner. Der Umfang der Angaben hat sich im VZ 2017 nicht geändert. Die Angabe, ob diese Informationen sich gegenüber dem Vorjahr geändert haben, ist jetzt in den Basisdaten | Tab Zusatzinformationen ERiC-Versand | Tab Körperschaftsteuer zu tätigen.

Die Angaben zu den Anteilseigner sind ab dem VZ 2017 Stammdaten und werden bei der Kopie einer Periode berücksichtigt.

Anlage AESt

Allgemeines

Die Anlage AESt ist für Zwecke eines besseren Verständnisses vollständig neu gestaltet worden. Die Anlage AESt gliedert sich ab dem VZ 2017 in die folgenden vier Blöcke:

- Ausländische Einkünfte und Steuern aus eigener Tätigkeit

- Ausländische Einkünfte und Steuern aus Beteiligungen an Mitunternehmerschaften lt. gesonderter und einheitlicher Feststellung

- Ausländische Einkünfte und Steuern der Organgesellschaften lt. gesonderter und einheitlicher Feststellung

- Abzuziehende ausländische Steuern nach § 34c Abs. 2 EStG

Darüber hinaus sind ab dem VZ 2017 auch solche ausländischen Einkünfte zu erfassen, die nach § 8b KStG bzw. § 3 Nr. 40 EStG steuerbefreit sind. Diese ausländischen Einkünfte und entsprechende ausländische Steuern sind dann in gesonderten Zeilen zu korrigieren.

Ausländische Steuern nach § 34c Abs. 3 EStG werden ab dem VZ 2017 im Feststellungsbescheid nach § 14 Abs. 5 KStG berücksichtigt (Zeilen 22a bis 22c der Anlage OG).

Die Anlage AESt ist je Staat bzw. Fond gesondert elektronisch zu übermitteln.

Umsetzung im GTC

Erfassung von Sachverhalten aus eigener Tätigkeit

Um die Anlage AESt ausfüllen zu können, ist in den Basisdaten zwingend eine Betriebsstätte anzulegen.

Die Angaben zu den einzelnen Betriebsstätten werden nicht elektronisch übermittelt, sondern dienen lediglich der transparenten Erfassung und Prüfung der Werte. Elektronsich versendet werden ausschließlich die Summen der Betriebsstätten je Land / Fond.

Ausländische Einkünfte aus Fonds

Sofern ausländische Einkünfte aus einem Fond erzielt werden, sind folgende Punkte zu beachten:

- Je Fond ist im Dialog Stammdaten | Länder ein Land zu pflegen

- Im Dialog Einzelgesellschaft | Basisdaten ist anschließend je Fond eine Betriebsstätte anzulegen

Sofern diese beiden Arbeitsschritte ausgeführt wurden, können die ausländischen Einkünfte und Steuern je Fond in der Anlage AESt erfasst werden.

Die Übersicht über sämtliche Anlagen AESt wird über Einzelgesellschaft | Körperschaftsteuer | Anlage AESt geöffnet. In der Übersicht wird jeder Staat / Fond in einer seperaten Spalte dargesetllt.

Über das Dropdown Länder kann die Anlage AESt des jeweiligen Staates / Fonds ausgewählt werden.

Hier können dann je Betriebsstätte die ausländischen Einkünfte und Steuern aus eigener Tätigkeit erfasst werden. Für Besonderheiten hinsichtlich Mitunternehmerschaften und Organschaften siehe unten.

Besonderheiten bei Mitunternehmerschaften

Sofern eine Körperschaft Mitunternehmer ist, können ausländische Einkünfte und Steuern aus Mitunternehmerschaften nicht auf Ebene des Mitunternehmers erfasst werden. Diese sind als ausländischen Einkünfte und Steuern aus eigener Tätigkeit auf Ebene der Mitunternehmerschaft zu erfassen. Dies gilt auch für mehrstufige Mitunternehmerschaften.

Die Anlage AESt kann auf Ebene der Personengesellschaft über Einzelgesellschaft | Angaben für MU | Anlage AESt aufgerufen werden.

Die Anlage AESt bei Personengesellschaften ist auf die folgenden zwei Tabs aufgeteilt:

- Erfassung

- Verteilung

Über den Tab Erfassung erfolgt die Erfassung der ausländischen Einkünfte und Steuern. Die Erfassung erfolgt dabei entsprechend der Erfassung auf Ebene einer Körperschaft (siehe oben).

Über den Tab Verteilung werden die bereits erfassten ausländischen Einkünfte und Steuern je Staat / Fond auf die einzelnen Mitunternehmer verteilt. Die Verteilung ist manuell vorzunehmen. Die berechneten Vorschlagswerte werden auf Basis der Aufteilungsquote berechnet.

Die ausländischen Einkünfte und Steuern aus Mitunternehmerschaften werden automatisch in die Spalte Summe des entsprechendes Staates / Fonds auf Ebene des Mitunternehmers übernommen. Sofern ein Staat / Fond auf Ebene des Mitunternehmers nicht mit Hilfe einer Betriebsstätte angelegt ist, muss dieses nicht mehr durch den Anwender vorgenommen werden. Der entsprechende Staat / Fond wird automatisch auf Ebene des Mitunternehmers angelegt.

Auf Ebene des Mitunternehmers noch nicht in die Berechnung übernommene Werte werden - entsprechend der Darstellungsweise im Dailog BMG-Transfer - FETT hervorgehoben. Sobald die Anlage AESt gespeichert wird, werden die Werte in die Berechnung übernommen.

Besonderheiten bei Organgesellschaften

Sofern die Körperschaft Organträger ist, können ausländische Einkünfte und Steuern aus Organgesellschaften nicht auf Ebene des Organträgers erfasst werden. Diese sind als ausländischen Einkünfte und Steuern aus eigener Tätigkeit auf Ebene der Organgesellschaft zu erfassen. Dies gilt auch für mehrstufige Organschaften.

Die Erfassung erfolgt dabei entsprechend der Erfassung auf Ebene einer Körperschaft (siehe oben).

Die ausländischen Einkünfte und Steuern aus Organgesellschaften werden automatisch in die Spalte Summe des entsprechendes Staates / Fonds auf Ebene des Organträgers übernommen. Sofern ein Staat / Fond auf Ebene des Organträgers nicht mit Hilfe einer Betriebsstätte angelegt ist, muss dieses nicht mehr durch den Anwender vorgenommen werden. Der entsprechende Staat / Fond wird automatisch auf Ebene des Organträgers angelegt.

Auf Ebene des Organträgers noch nicht in die Berechnung übernommene Werte werden - entsprechend der Darstellungsweise im Dailog BMG-Transfer - FETT hervorgehoben. Sobald die Anlage AESt gespeichert wird, werden die Werte in die Berechnung übernommen.

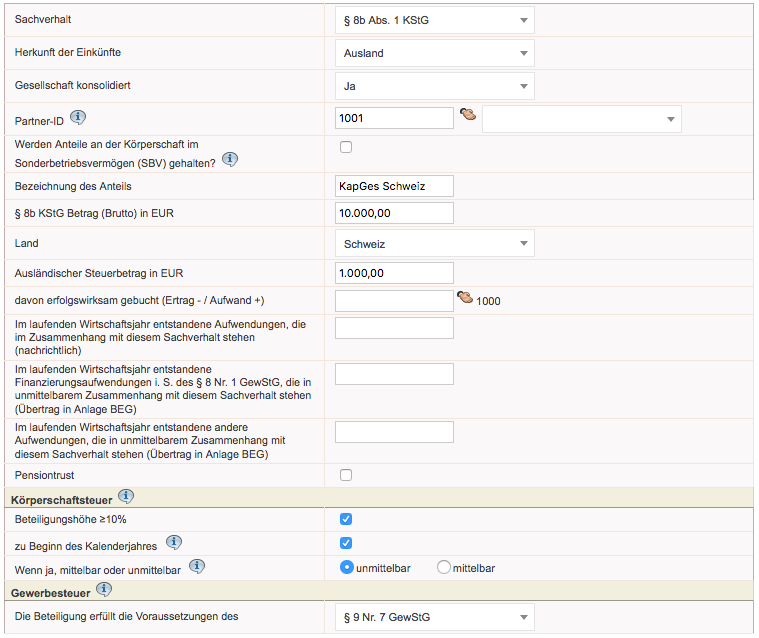

Besonderheiten bei Sachverhalten i. S. d. § 8b KStG

Ab dem VZ 2017 sind auch solche ausländischen Einkünfte zu erfassen, die nach § 8b KStG bzw. § 3 Nr. 40 EStG steuerbefreit sind. Diese ausländischen Einkünfte und entsprechende ausländische Steuern sind dann in gesonderten Zeilen zu korrigieren.

Sofern ein entsprechender § 8b-Sachverhalt (Herkunft: Ausland) angelegt ist, wird für diese Zwecke eine gesonderte Betriebsstätte (Staat entsprechend des § 8b-Sachverhalts) automatisch angelegt. In der entsprechenden Anlage AESt werden dann die Korrekturen als Vorschlagswerte auf Basis der Eingaben im § 8b-Sachverhalt berechnet.

Dies soll den Anwender dabei unterstützen, diese Sachverhalte entsprechend der geänderten Anforderung der Finanzverwaltung zu erfassen. Die automatisch generierte Betriebsstätte wird - wie sämtliche Betriebsstätten - nicht elektronisch übermittelt. Die Eingaben fließen ausschließlich in die Berechnung der Summe des jeweiligen Staates / Fond ein.

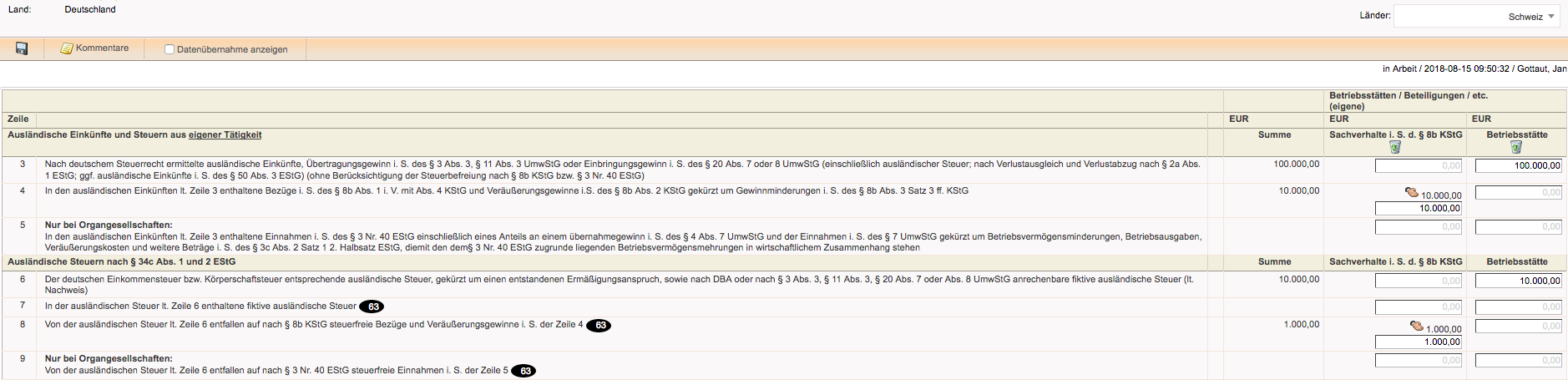

Eine Körperschaft erzielt in der Schweiz ausländische EInkünfte i. H. v. EUR 100.000. Darauf entfallen der deutschen Einkommensteuer bzw. Körperschaftsteuer entsprechende ausländische Steuer i. H. v. EUR 10.000.

Darin enthalten sind Bezüge i. S. d. § 20 Abs. 1 Nr. 1, 2, 9 und 10 Buchstabe a EStG i. H. v. EUR 10.000 und ausländische Steuern i. H. v. EUR 1.000.

Erfassung des Sachverhaltes im Dialog § 8b KStG:

Wichtig

Bei der Erfassung des Sachverhaltes im § 8b KStG Dialog ist bei Herkunft der Einkünfte zwingend Ausland auszuwählen und bei Land ist zwingend ein Staat / Fond auszuwählen.

Nur wenn diese beiden Felder gefüllt sind, kann der Sachverhalt in der Anlage AESt korrekt verarbeitet werden.

Nach der Erfassung ist in den Basisdaten eine Betreibsstätte mit dem Namen Sachverhalte i. S. d. § 8b KStG automatisch angelegt:

Erfassung des Sachverhaltes in der Anlage AESt:

Anlage GK

Die Anlage GK ist im VZ 2017 um ca. 20 Zeilen erweitert worden. Die Änderungen betreffen hauptsächlich die Einnahmen aus der Verwertung von Altmaterial i. S. d. § 64 Abs. 5 AO, sowie die Verlustverrechnungsbeschränkungen, die auf Ebene der Körperschaft angewendet werden.

Die Verlustverrechnungsbeschränkungen die auf Ebene der Körperschaft angewendet werden sind bis zum VZ 2016 in der Zeile 21 der Anlage GK zusammen gefasst. Die dort erfassten Sachverahalte sind ab dem VZ 2017 in der Anlage GK auf zehn gesonderte Zeilen (Zeile 28 bis 38) aufgeteilt worden.

Praxistipp

Bitte bachten Sie, dass in diesen Zeilen ausschließlich Verlustverrechnungsbeschränkungen einzutragen sind, die auf Ebene der Körperschaft anzuwenden sind. Insbesondere ist hier nicht die Verlustverrechnungsbeschränkung nach § 15a EStG zu erfassen. Diese ist bereits in den Einkünfte aus der Beteiligung an Mitunternehmerschaften lt. gesonderter und einheitlicher Feststellung (Zeile 14 der Anlage GK) zu berücksichtigen.

Anlage KSt 1 F

Allgemeines

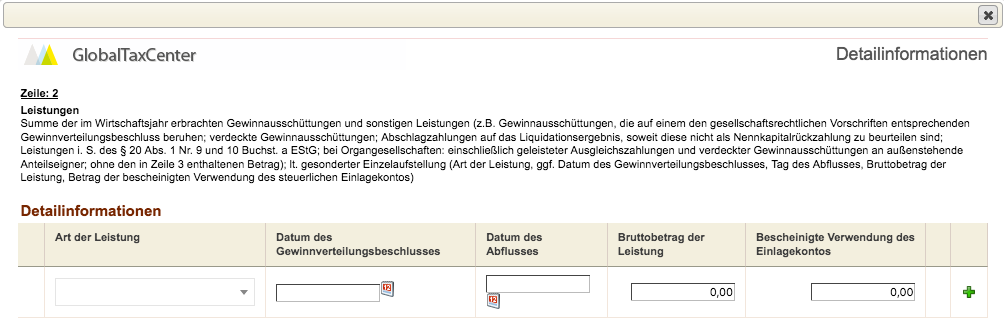

Der Themenbereich Im Wirtschaftsjahr erfolgte Gewinnausschüttungen wurde ab dem VZ 2017 aus der Anlage WA in die Anlage KSt 1 F überführt, vereinfacht und übersichtlicher gestaltet. Je Gewinnausschüttung / Leistung sind die entsprechenden Informationen gesondert zu übermitteln.

Umsetzung im GTC

Die Erfassung erfolgt über das PoP-Up Detailinformationen .

.

Über die Detailinformationen können max 99 Gewinnausschüttungen / Leistungen angelegt werden.

Es können die folgenden vier Leistungen über das Dropdown ausgewählt werden:

Gewinnausschüttungen, die auf einem ordentlichen Gewinnverteilungsbeschluss beruhen

verdeckte Gewinnausschüttungen

Abschlagszahlung auf das Liquidationsergebnis

Leistungen im Sinne des § 20 Absatz 1 Nummer 9 und 10 Buchstabe a EStG

Vororganschaftliche Mehrabführungen werden weiterhin in der Anlage OG erfasst und werden dann automatisch in der Anlage KSt 1 F verarbeitet.

Anlage SAN (Neu)

In der neuen Anlage SAN wird der verbleibende Sanierungsertrag (§ 3a Abs. 3 S. 4 EStG) entsprechend der Vorschriften des § 3a EStG ermittelt. Die dort vorgenommenen Eingaben werden in anderen Formularen verarbeitet (z. B. Anlage Verluste).

§ 3a EStG tritt erst in Kraft, wenn die Europäische Kommission durch Beschluss feststellt, dass die Regelungen entweder keine Beihilfen oder mit dem Binnenmarkt vereinbarte Beihilfen darstellen.

Anlage WA

Die Anlage WA ist für den VZ 2017 umfangreich überarbeitet worden und der Name der Anlage wurde geändert in Weitere Angaben / Anträge.

Der Themenbereich Im Wirtschaftsjahr erfolgte Gewinnausschüttungen wurde in die Anlage WA überführt und der Themenbereich Anteilseigner wurde in den Mantelbogen KSt 1 überführt.

Neu hinzugekommen sind die Themenbereichen Angaben zum fortführungsgebundenen Verlust- und/oder Zinsvortrag nach § 8d KStG und Länderbezogener Bericht multinationaler Unternehmensgruppen nach § 138a AO.

Praxistipp

Der Themenbereich Länderbezogener Bericht multinationaler Unternehmensgruppen nach § 138a AO ist bei nicht steuerbefreiten Körperschaften mit gewerblichen Einkünften ein Pflichtfeld! Insofern sind diese Angaben in der Zeile 27 der Anlage WA zwingend vorzunehmen.

Anlage ZVE (Neu)

Die Anlage ZVE ist aus den berechnungsrelevanten Zeilen der alten Mantelbögen KSt 1 A, KSt 1 B und KSt1C zusammengesetzt sowie um Zeilen für Zwecke der Berücksichtigung des § 3a EStG und des § 36a EStG erweitert. Die grundsätzliche Systematik wurde dabei nicht geändert.

In der Anlage ZVE werden zunächst sämtliche Einkünfte der Körperschaft erfasst. Danach werden u.a. folgende Korrekturen vorgenommen:

- Abzug ausländischer Steuern

- Abzug von Kapitalertragsteuer gemäß Antrag nach § 36a Abs. 1 Satz 3 EStG

- Abzug des Sanierungsertrags nach § 3a EStG

- Verlustabzug

Aktuell kann mit dem GTC die Steuererklärung nicht elektronisch übermittelt werden, sofern in einer Körperschaft eine Mehrzahl von Betrieben vorliegen. In diesem Fall ist für jeden Betrieb eine Anlage GK (je Wirtschaftsjahr, das im Kalenderjahr endet) elektronisch zu übermitteln. Sofern dieser Fall vorliegt, kontaktieren Sie bitte Ihren Ansprechpartner bei AMANA.

Ausschlussfälle

Aktuell sind folgende Ausschlussfälle im Bereich der Körperschaftsteuererklärung bekannt:

- Sofern bei einer Organgesellschaft zwei Wirtschaftsjahre im Kalenderjahr enden und in diesen die Organgesellschaft mit unterschiedlichen Organträgern Gewinnabführungsverträge abgeschlossen hat.

In diesen Fällen ist die Steuererklärung in Absprache mit dem Finanzamt in Papierform einzureichen.

Details Gewerbesteuererklärung

GewSt 1 A

Die GewSt 1 A wurde im VZ 2017 umfassend überarbeitet:

- Entsprechend der Änderungen der AO wurde in der GewSt 1 A ein qualifiziertes Freitextfeld aufgenommen. Für weitere Informatinen wird auf die Ausführungen dazu um Abschnitt KSt 1 verwiesen.

- Neuer Themenbreich Gewinne aus Anteilen an bestimmten Körperschaften

In diesem Themenbereich wurden die Zeilen hinsichtlich der Hinzurechnung nach § 8 Nr. 5 GewStG sowie die Zeilen zur Kürzung nach § 9 Nr. 2a, 7 und 8 GewStG aufgenommen. Darüber hinaus werden hier weitere Informationen zu den Anteilseignern der Körperschaft abgefragt. - Der gesondert festgestellter vortragsfähiger Gewerbeverlust (§ 10a GewStG) zum Ende des vorangegangen Erhebungszeitraums ist ab dem VZ 2017 nicht mehr zu erfassen. Im GTC kann dieser Wert für Berechnungszwecke wie in Vorjahren weiter in der GewSt 1 A erfasst werden.

Praxistipp

Sofern bei einer Mitunternehmerschaft oder Organgesellschaft Sachverhalte i. S. d. § 8b Abs. 1 KStG vorliegen, sind zuerst die Angaben zur Beteiligungsstruktur der an der Körperschaft / Mitunternehmerschaft beteiligten natürlichen Personen bzw. Körperschaften einzutragen (Zeilen 61 bis 63 GewSt 1 A). Erst dann können die Vorschlagswerte in der Anlage BEG korrekt berechnet werden.

Anlage BEG (Neu)

Allgemeines

Der Vordruck ist eine Anlage zur Gewerbesteuererklärung GewSt 1 A und enthält alle für die Ermittlung der Hinzurechnungen nach § 8 Nr. 5 GewStG sowie der Kürzungen nach § 9 Nr. 2a, 7 und 8 GewStG von Gewinnen aus Beteiligungen an Körperschaften erforderlichen Angaben. Ferner dient der Vordruck der Anwendung des § 7a GewStG bei Organgesellschaften. Dabei ist für jede Beteiligung eine eigene Anlage BEG auszufüllen. Werden bei einer Mitunternehmerschaft Anteile an einer Körperschaft sowohl im Gesamthands- als auch im Sonderbetriebsvermögen gehalten, so sind jeweils getrennte Anlagen BEG zu erstellen.

Im GTC wurde die Anlage BEG als eigener Dialog im Bereich der Gewerbesteuer umgesetzt. Die Anlage BEG speist sich dabei aus den im § 8b-Dialog angelegten Sachverhalten, wobei die berechnungsrelevanten Eingaben im VZ 2017 hauptsächlich als Vorschlagswerte umgesetzt wurden. Die einzelnen Sachverhalte werden dabei anhand der Partner-ID für Zwecke der Anlage BEG zusammengefasst, die demzufolge zwingend im § 8b-Dialog zu pflegen ist. Die einzelnen Beteiligungen werden innerhalb der Anlage BEG als gesonderte Spalte dargestellt. Die in der Anlage BEG ermittelten Hinzurechnungs- bzw. Kürzungsbeträge werden automatisch in die entsprechende Zeile des Vordrucks GewSt 1 A übernommen.