Erläuterung der Finanzverwaltung

Allgemeine Vorbemerkung zu Gesellschaftern

Bei Gesamthandsbilanzen sind Angaben zu jedem einzelnen Gesellschafter, der im Gewinnermittlungszeitraum an der Gesellschaft beteiligt war, und zu jedem einzelnen Sondermitunternehmer, zu übermitteln.

Praxishinweis

Gesellschafter sind nur bei Personengesellschaften verpflichtend zu übermitteln. Bei Kapitalgesellschaften handelt es sich um eine freiwillige Angabe, die aber im Falle der Übermittlung auch vollumfänglich validiert wird.

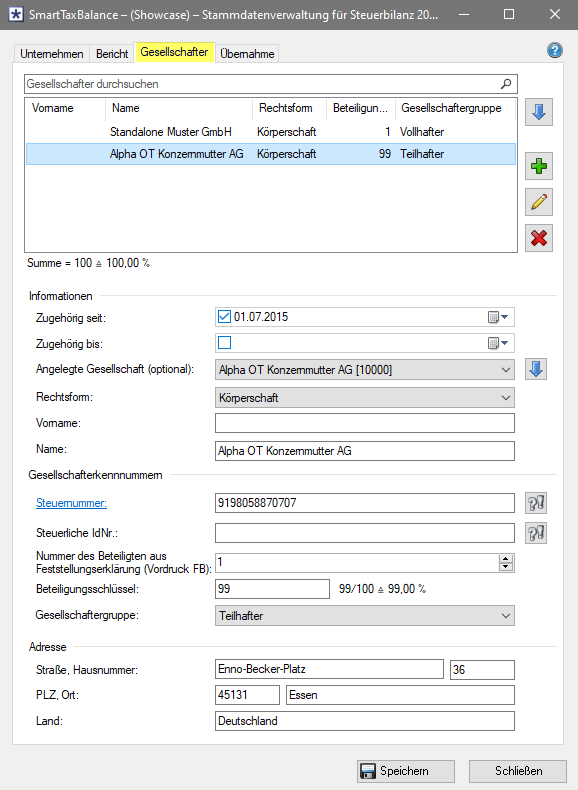

Zugehörig seit / Zugehörig bis

Bei dieser Angabe handelt es sich nicht um eine Taxonomieposition, die an die Finanzverwaltung übermittelt wird. Vielmehr werden die Daten benötigt, um z.B. im Dialog für die Kapitalkontenentwicklung bereits ausgeschiedene Gesellschafter auszublenden.

Angelegte Gesellschaft

Ist der Gesellschafter der Personengesellschaft bereits in SmartTaxBalance als Gesellschaft (z.B. Komplementär-GmbH) erfasst, können an dieser Stelle nach einem Klick auf den blauen Pfeil die Stammdaten direkt übernommen werden.

Rechtsform des Gesellschafters

Erläuterung der Finanzverwaltung

Rechtsform des Gesellschafters

Da die Rechtsform des Gesellschafters steuerliche Folgen für die Ermittlung des Gesamtgewinns der Personengesellschaft sowie Auswirkung auf die Qualifizierung der Einkünfte haben kann, ist die Rechtsform des Gesellschafters anzugeben.

Name des Gesellschafters

Erläuterung der Finanzverwaltung

Name des Gesellschafters

Bei natürlichen Personen ist der Nachname, bei Gesellschaften ist die Firma anzugeben.

Vorname des Gesellschafters

Erläuterung der Finanzverwaltung

Vorname des Gesellschafters

Nur bei natürlichen Personen

Steuernummer des Gesellschafters

Erläuterung der Finanzverwaltung

Steuernummer des Gesellschafters

Um fehlerhafte Zuordnungen zu vermeiden, ist die 13-stellige ELSTER-Steuernummer des Gesellschafters / Mitunternehmers anzugeben.

Steuerliche IDNr.

Erläuterung der Finanzverwaltung

Steuerliche IDNr.

Um fehlerhafte Zuordnungen zu vermeiden, ist bei natürlichen Personen die steuerliche Identifikationsnummer des / der Gesellschafters / Gesellschafterin anzugeben.