Sondervorauszahlung

Gemäß § 46 UStDV (Umsatzsteuer-Durchführungsverordnung) hat das Finanzamt dem Unternehmer auf Antrag die Fristen für die Übermittlung der Voranmeldungen und für die Entrichtung der Vorauszahlungen um einen Monat zu verlängern. Der Antrag ist in der Regel nach amtlich vorgeschriebenem Datensatz durch Datenfernübertragung zu übermitteln. Um von dieser sogenannten Dauerfristverlängerung Gebrauch machen zu können, muss der Unternehmer gemäß § 47 UStDV eine Sondervorauszahlung an das Finanzamt entrichten. Die Sondervorauszahlung beträgt ein Elftel der Summe der Vorauszahlungen für das vorangegangene Kalenderjahr und ist bis zum gesetzlichen Zeitpunkt der Übermittlung der ersten Voranmeldung zu berechnen, anzumelden und zu entrichten.

Dezember Voranmeldung abschließen

Bevor die Sondervorauszahlungsperiode erstellt wird, sollten sämtliche Perioden des Vorjahres, falls vorhanden, abgeschlossen sein.

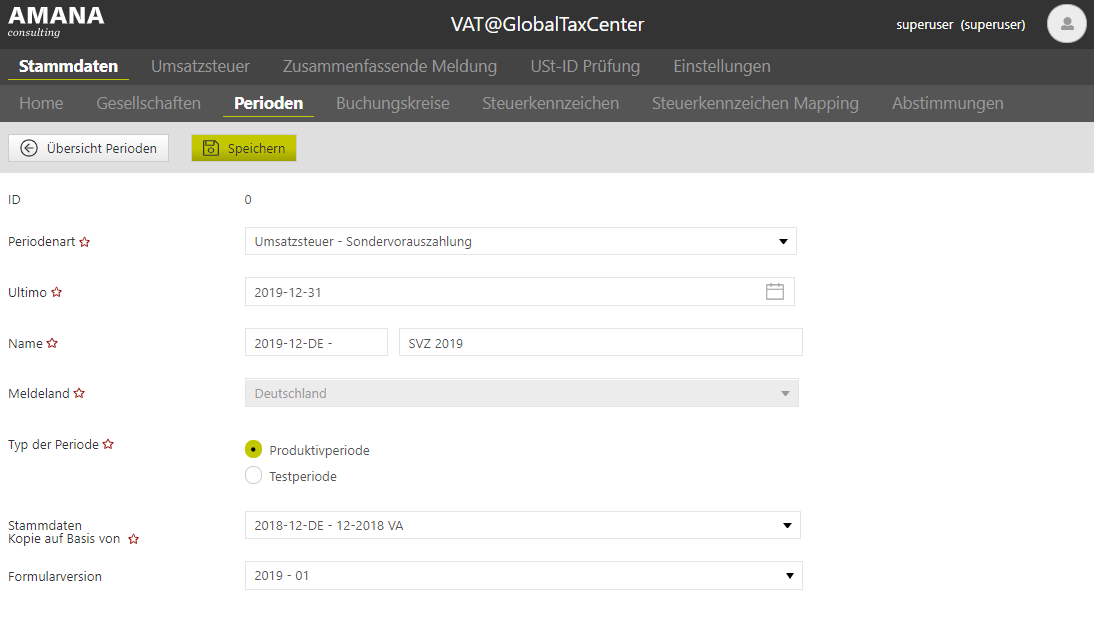

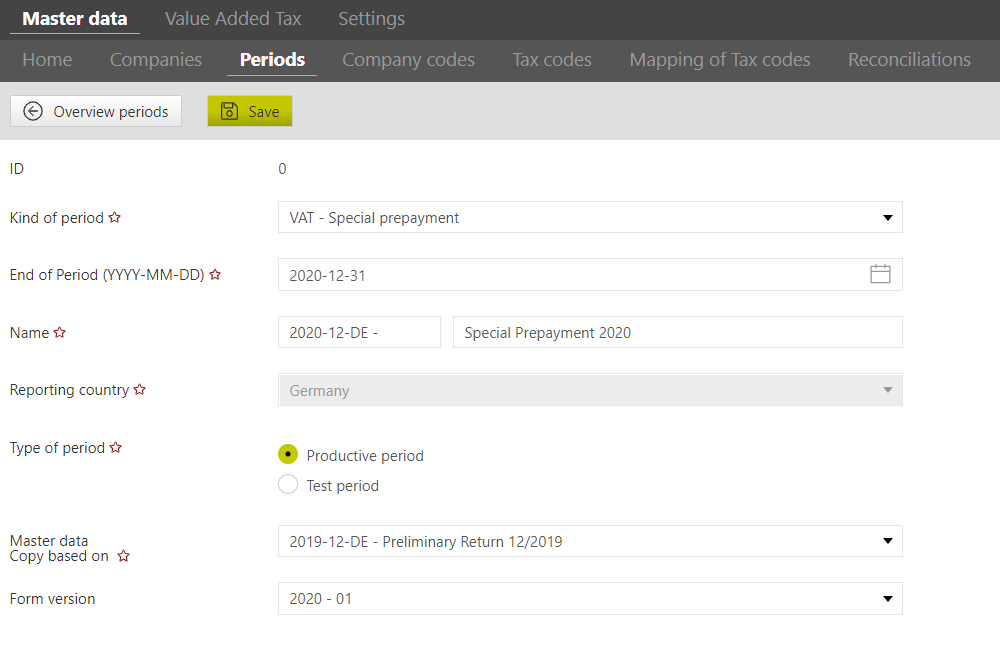

Sondervorauszahlungsperiode anlegen

Die Sondervorauszahlungsperiode wird über den Dialog Periode angelegt.

Die Stammdaten der Sondervorauszahlungsperiode sollten unter Stammdaten→Perioden→[anlegen] aus der Dezember VA des Vorjahres kopiert werden.

Praxishinweis

Damit die Sondervorauszahlungsperiode in der kommenden Dezember Voranmeldung zur Verrechnung berücksichtigt wird, muss die Sondervorauszahlungsperiode eine Produktivperiode sein.

Falls das letzte Jahr nicht oder nicht vollständig im VAT@GTC abgebildet ist, ist eine Kopie der Stammdaten auf Basis einer Periode mit sämtlichen benötigten Organträgern und Standalones sinnvoll.

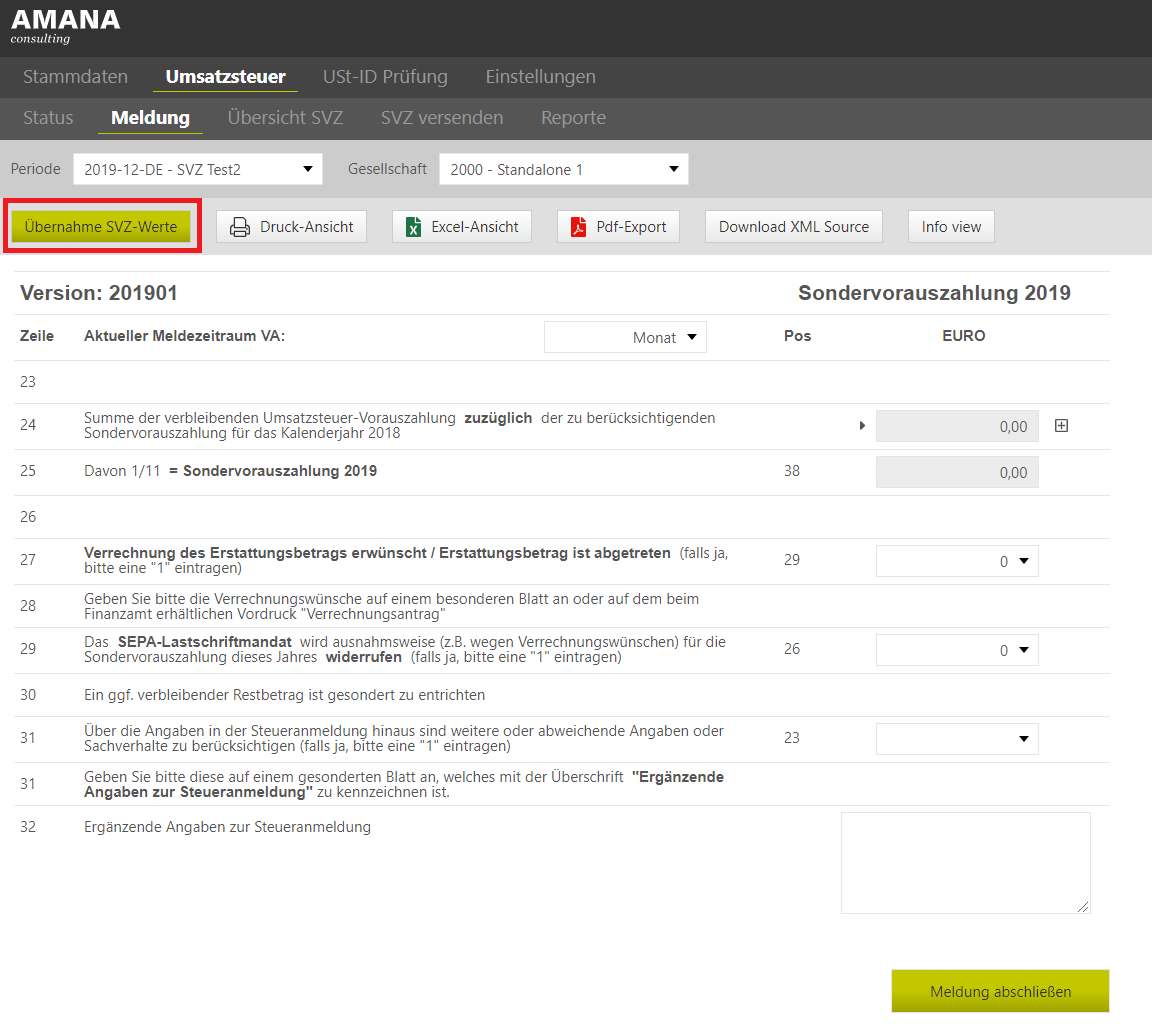

Übernahme der SVZ-Werte (Vorjahr im VAT@GTC abgebildet)

Die SVZ-Werte können im Dialog Umsatzsteuer→Meldung→[Übernahme SVZ-Werte] aus den vorhandenen Voranmeldungsperioden des Vorjahres mit einem Klick übernommen werden.

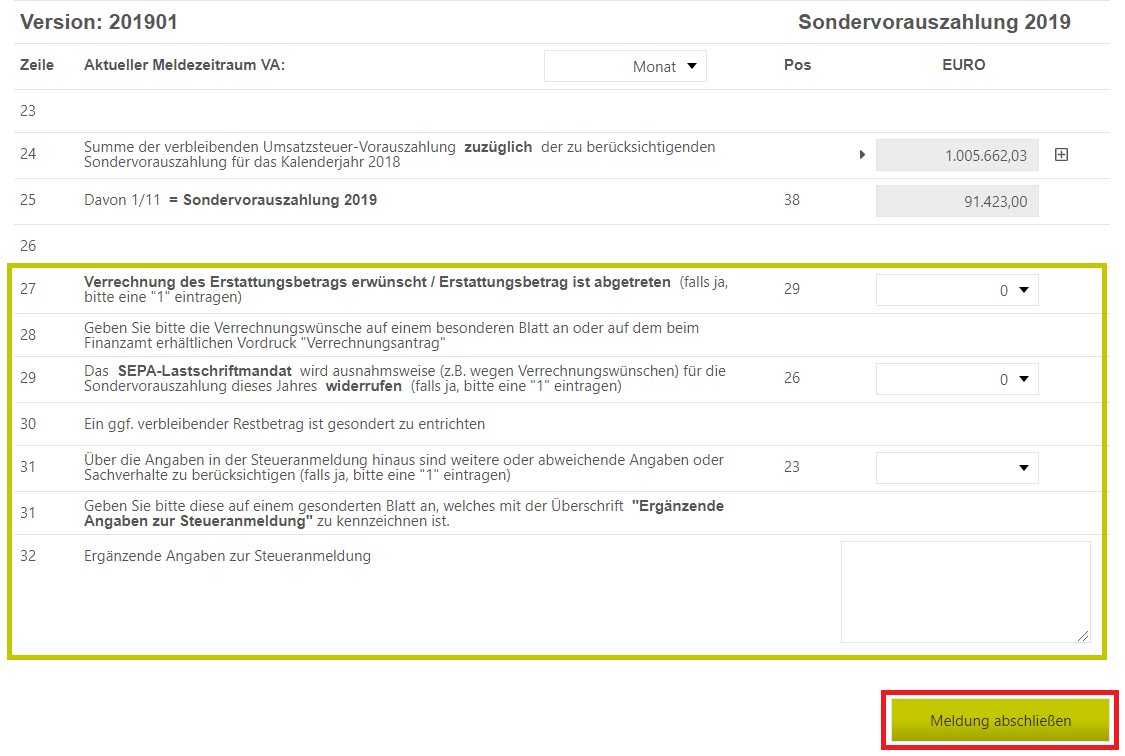

Manuelle Eingabe des SVZ-Werts (Vorjahr NICHT im VAT@GTC abgebildet)

Alternativ kann der SVZ-Wert über das [+]-Symbol manuell in das Feld eingetragen werden.

Fertigstellung der Meldung

Anschließend können die verbleibenden Felder bearbeitet werden und die Meldung kann über [Meldung abschließen] abgeschlossen werden.

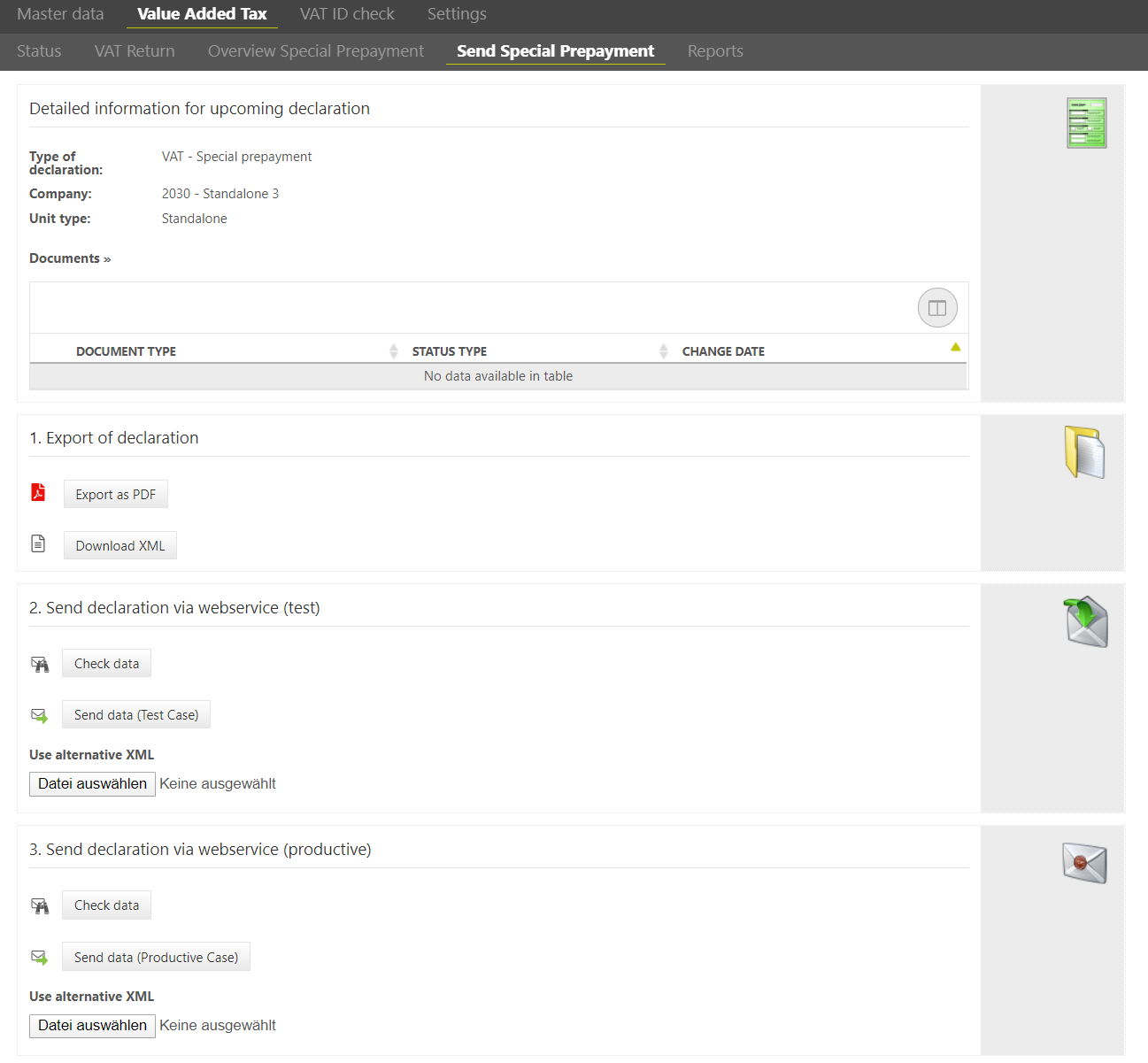

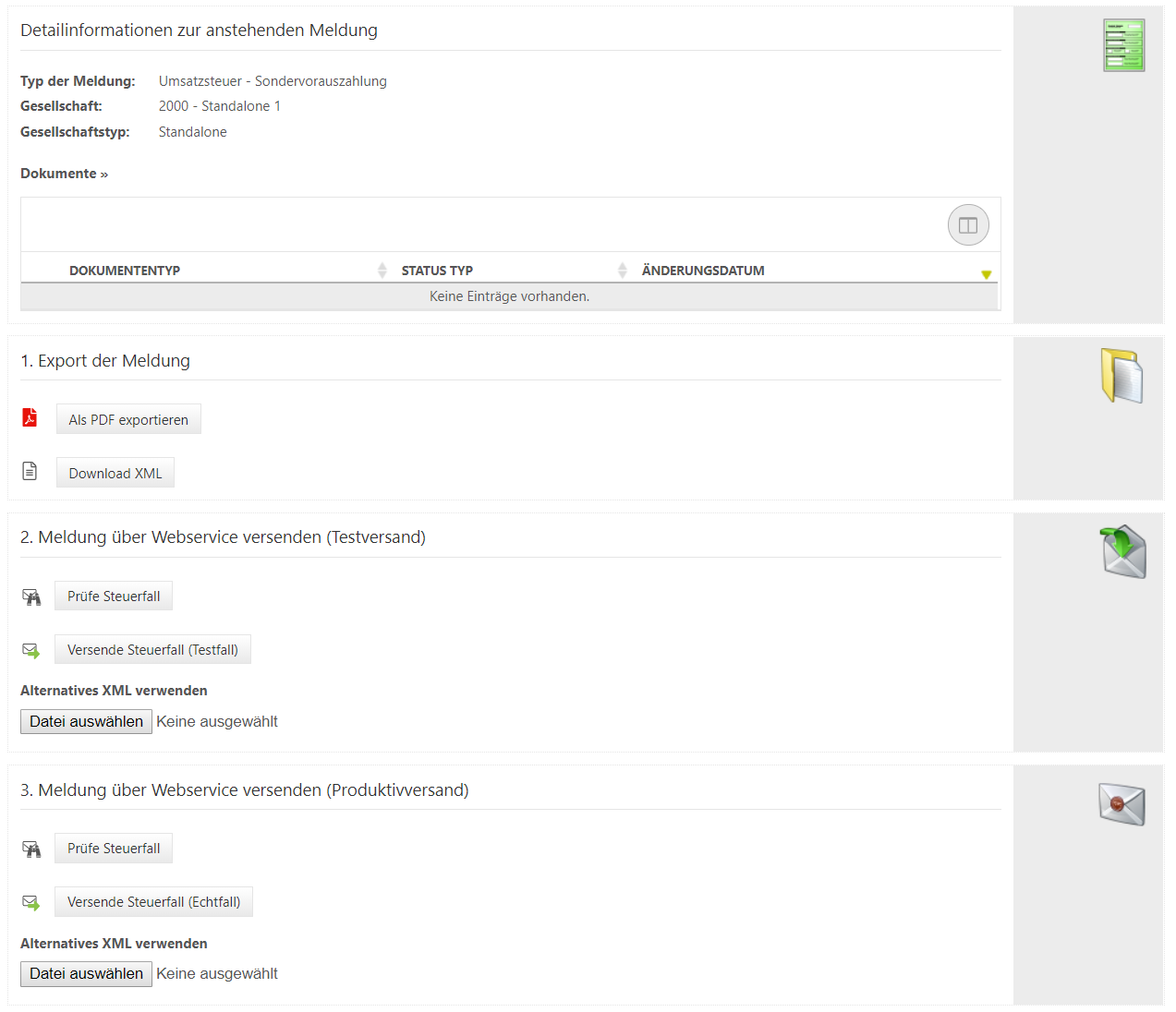

Versendung der Meldung

Im Dialog Umsatzsteuer→SVZ versenden kann die Meldung jetzt versendet werden.

Close the VAT Return of december

Before the special prepayment period is created, all periods of the previous year, if they exist, should be closed.

Create special prepayment period

The master data for the special prepayment period should be copied from the Preliminary Return of december from the previous year at Master data→Periods→ [Create].

Praxishinweis

In order for the special prepayment period to be considered for clearing in the coming December VAT return, the special prepayment period must be a productive period.

If the last year is not or not completely covered by VAT@GTC, a copy of the master data on the basis of a period with all the required Representative VAT group members and standalones is advisable.

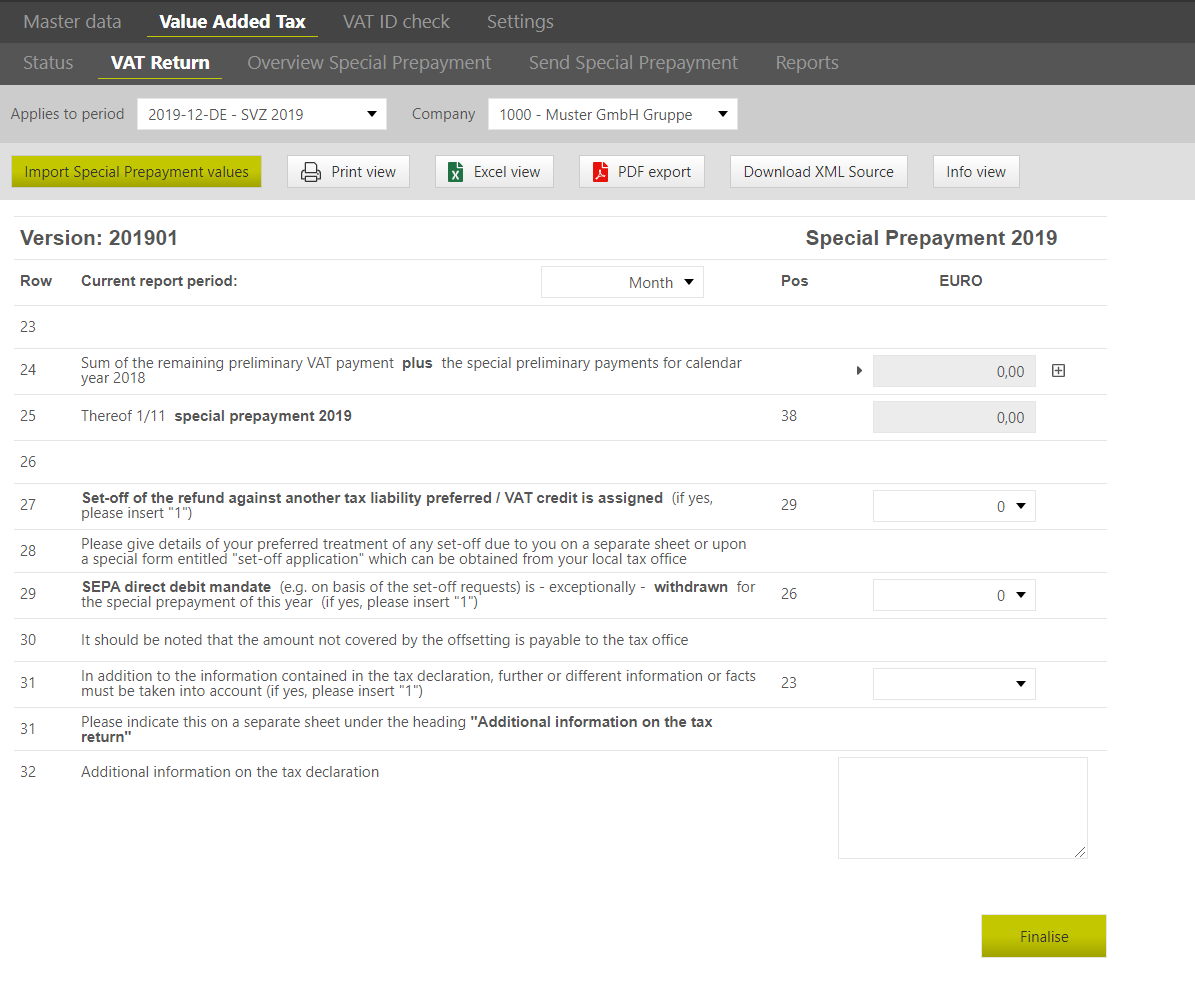

Transfer of SPP values (previous year covered in the VAT@GTC)

The SPP values can be transferred from the existing VAT return periods of the previous year with one click in the dialog Value Added Tax→VAT return→ [Import Special Prepayment values].

Manual entry of the SPP value (previous year NOT covered in the VAT@GTC)

Alternatively, the SPP value can be entered manually in the field using the [+] symbol.

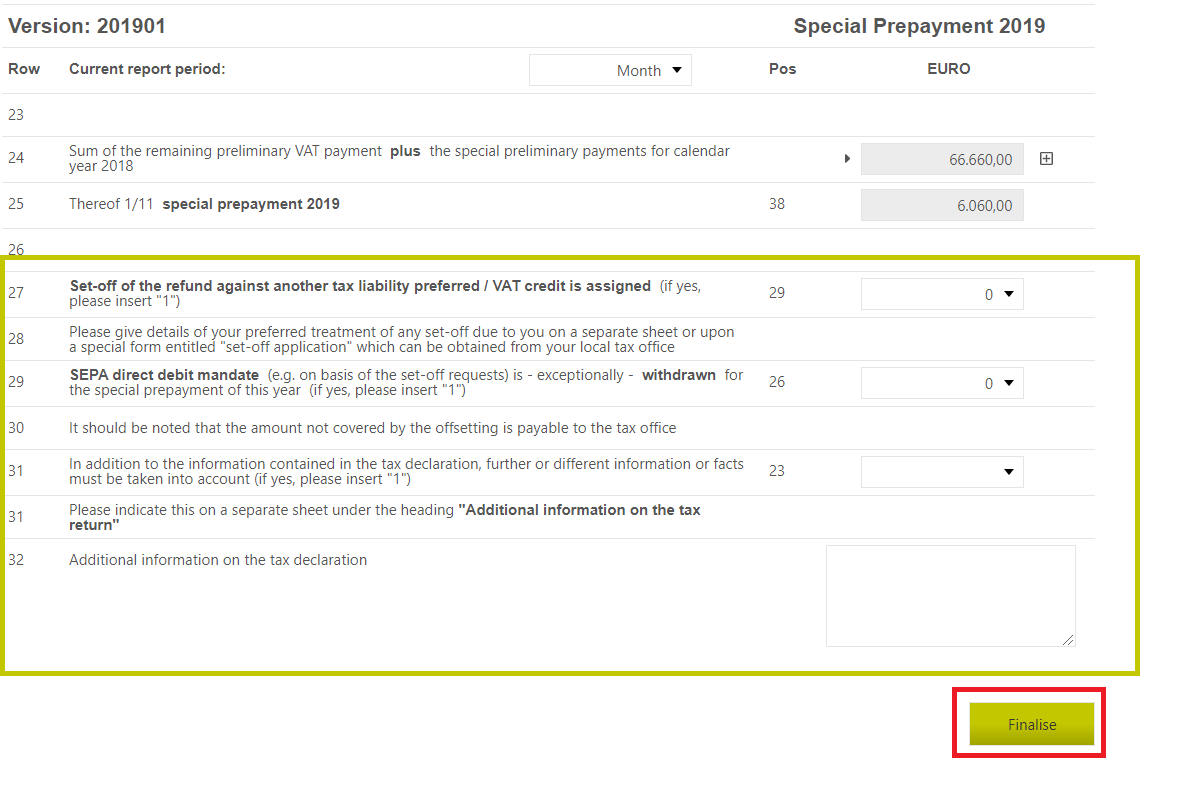

Finalisation of the return

Afterwards the remaining fields can be edited and the return can be finalised via [Finalise].

Sending the VAT return

In the dialog VAT return→ Send Special Prepayment the message can now be sent.