Taxonomieversionen

- CBE

- Sebastian Wellsandt

- PGR (Unlicensed)

Was ist eine Taxonomie?

Die Übermittlung von E-Bilanzen erfolgt auf der Grundlage von XBRL-Taxonomien (amtlich vorgeschriebener Datensatz nach § 5b EStG). Die Gliederungstiefe richtet sich für die Bilanz nach § 266 HGB und für die GuV nach § 275 HGB. Neben laufenden Gesetzesänderungen müssen auch sog. untergesetzliche Anforderungen in der Taxonomie fortlaufend berücksichtigt werden (z.B. der DRS). Deshalb wird von der Finanzverwaltung jährlich eine neue Taxonomieversion per BMF-Schreiben veröffentlicht. Auf der Seite www.esteuer.de sind alle für die Übermittlung von E-Bilanzen relevanten Taxonomieversionen dokumentiert.

FAQ der Finanzverwaltung

Frage: Was ist eine Taxonomie

Antwort:

Eine Taxonomie im XBRL-Kontext ist ein gegliedertes hierarchisches Datenschema zur Übermittlung von Finanzberichten. Sie beschreibt den Inhalt und die Struktur von Finanzberichten, dient als Vorlage oder Baukasten für einen individuellen Abschluss und enthält einen Fundus der Positionen, die standardmäßig für eine Übermittlung verwendet werden können. Der Fundus der Positionen ist in etwa vergleichbar mit einem Kontenrahmen.Für unterschiedliche Verwendungen bzw. Bilanzierungsstandards (z.B. HGB, US-GAAP, IFRS) werden jeweils spezifische Taxonomien bereitgehalten. Die Taxonomie kann nicht nur zur Übermittlung der E-Bilanz an die Finanzverwaltung genutzt werden. Sie dient auch der Übermittlung des Jahresabschlusses an den Bundesanzeiger. Zukünftig wird sie auch bei Übermittlungen an Kreditinstitute Verwendung finden.

Welche Taxonomieversion ist für welches Wirtschaftsjahr zu verwenden?

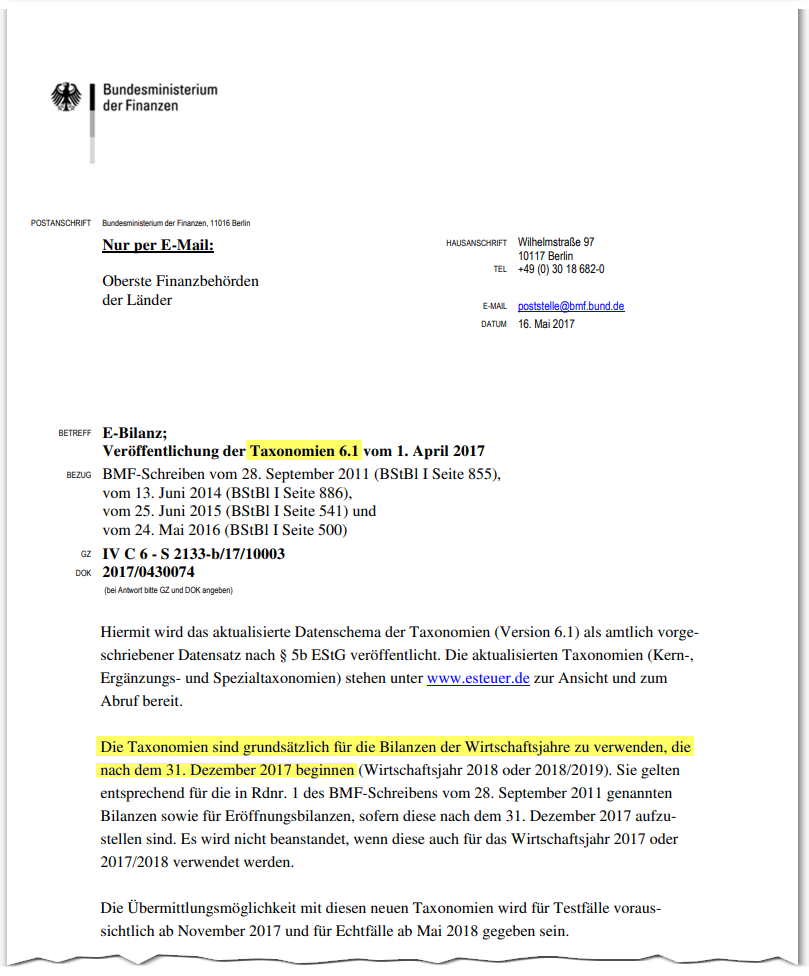

Welche Taxonomieversion für welches Wirtschaftsjahr zu verwenden ist, lässt sich aus dem zu jeder Taxonomie korrespondierenden BMF-Schreiben ableiten. Hier am Beispiel der Taxonomie 6.1, welche für nach dem 31. Dezember 2017 beginnende Wirtschaftsjahre zu verwenden ist:

Praxishinweis

Grundsätzlich ist eine Taxonomieversion für das nach dem Jahr der Veröffentlichung folgende Wirtschaftsjahr zu verwenden.

Die Taxonomie 6.1 wurde in 2017 veröffentlicht und ist somit für das Wirtschaftsjahr 2018 maßgeblich.

Bei der Übermittlung einer E-Bilanz (auf Grundlage der Taxonomie) muss zusätzlich die von der Finanzverwaltung zur Verfügung gestellte ERiC-Schnittstelle (ELSTER Rich Client) berücksichtigt werden. Die ERiC-Schnittstelle validiert die übermittelte E-Bilanz anhand von Prüfroutinen, welche von der Finanzverwaltung festgelegt werden. Softwarehersteller müssen die mehrmals jährlich aktualisierte ERiC-Schnittstelle in Ihr Programm integrieren. Daraus ergibt sich eine zusätzliche Abhängigkeit bei der Frage nach der zu verwendenden Taxonomieversion: nämlich die nach der Programmversion von SmartTaxBalance. Die nachfolgende Tabelle fasst die wesentlichen Punkte zusammen:

| Taxonomieversion: | veröffentlicht mit BMF-Schreiben vom: | gültig für die Wirtschaftsjahre: | Übermittlung ab der SmartTaxBalance Version ... möglich | Änderungsnachweis zum Taxonomieupdate ... |

|---|---|---|---|---|

5.1 | 01.06.2012 | 2012 und 2013 | 1.0 | |

| 5.2 | 27.06.2013 | 2013 und 2014 | 1.7 | von Taxonomie 5.1 auf 5.2 |

| 5.3 | 13.06.2014 | 2014 und 2015 | 2.0 | von Taxonomie 5.2 auf 5.3 |

| 5.4 | 25.06.2015 | 2015 und 2016 | 3.0 | von Taxonomie 5.3 auf 5.4 |

| 6.0 | 24.05.2016 | 2016 und 2017 | 4.1 | von Taxonomie 5.4 auf 6.0 |

| 6.1 | 16.05.2017 | 2017 und 2018 | 2019 | von Taxonomie 6.0 auf 6.1 |

| 6.2 | 06.06.2018 | 2018 und 2019 | 2020 | von Taxonomie 6.1 auf 6.2 |

| 6.3 | 02.07.2019 | 2019 und 2020 | offen | von Taxonomie 6.2 auf 6.3 |

Die Unterstreichungen stellen die Empfehlung auf Grundlage des BMF-Schreibens dar.

Praxishinweis

Es gilt zu beachten, dass die Finanzverwaltung den ERiC für die Übermittlung von Echtfällen zeitlich später bereitstellt als die Taxonomieversion.

Beispiel Taxonomie 6.1

16.05.2017: Veröffentlichung per BMF-Schreiben

24.05.2018: Veröffentlichung ERiC 27.7 für die Übermittlung von Echtfällen auf Basis der Taxonomie 6.1

Daraus ergibt sich die Empfehlung, die Taxonomieversion 6.1 für das Wirtschaftsjahr 2018 zu verwenden.

Vom Kalenderjahr abweichendes Wirtschaftsjahr

| Taxonomieversion | gültig für die Wirtschaftsjahre: |

|---|---|

| 5.1 | 2012/2013 und 2013/2014 |

| 5.2 | 2013/2014 und 2014/2015 |

| 5.3 | 2014/2015 und 2015/2016 |

| 5.4 | 2015/2016 und 2016/2017 |

| 6.0 | 2016/2017 und 2017/2018 |

| 6.1 | 2017/2018 und 2018/2019 |

| 6.2 | 2018/2019 und 2019/2020 |

| 6.3 | 2019/2020 und 2020/2021 |

Die Unterstreichungen stellen die Empfehlung auf Grundlage des BMF-Schreibens dar.