Laender

- LSA

Land anlegen und verwalten

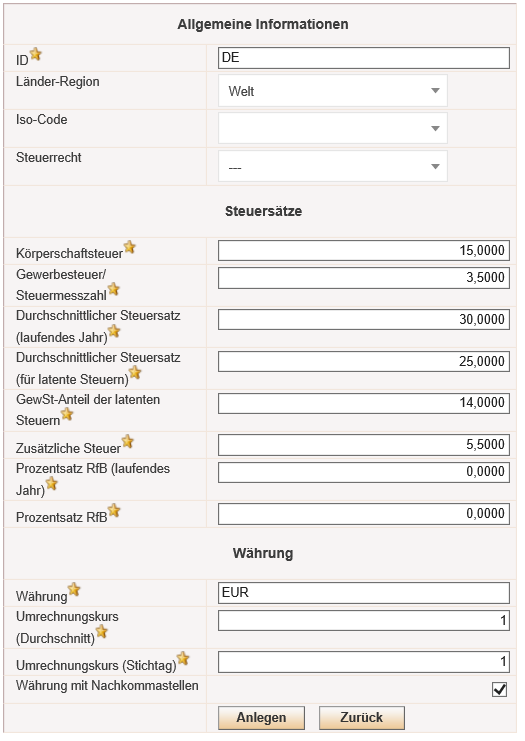

In diesem Übersichtsdialog werden die in der jeweils ausgewählten Periode angelegten Länder angezeigt. Die wichtigsten Attribute eines Landes, wie z.B. die Steuersätze oder der Währungskurs, werden in Tabellenform dargestellt:

Mit einem Klick auf den Button Anlegen [ ], kann in der ausgewählten Periode ein neues Land hinzugefügt werden. Die bei der Anlage eines Landes zu definierenden Attribute werden im Folgenden erläutert.

], kann in der ausgewählten Periode ein neues Land hinzugefügt werden. Die bei der Anlage eines Landes zu definierenden Attribute werden im Folgenden erläutert.

Die Anlage von Ländern ist notwendig, um anschließend Gesellschaften anlegen zu können. Jede Gesellschaft wird einem Land zugewiesen und verwendet die bei diesem Land hinterlegten Steuersätze für die Berechnung von tatsächlichen und latenten Steuern.

Allgemeine Informationen

Die nachfolgend erklärten Attribute müssen bei der Anlage eines Landes festgelegt werden:

| Bezeichnung | Erläuterung |

|---|---|

ID [ | Die ID identifiziert ein Land eindeutig. Es können bis zu drei Stellen verwendet werden. Die ID kann nur einmalig vergeben werden. Eine spätere Änderung ist nicht mehr möglich. Für die Länder-IDs empfiehlt sich die Verwendung von Kürzeln nach ISO 3166-1-ALPHA-2 [zweistellig, z.B. DE, GB, FR]. Regionen oder spezielle Anforderungen an Steuersätze können z.B. mit US1, US2, US3, […] abgebildet werden. |

Steuerrecht | Das Steuerrecht definiert den Aufbau der Dialoge zur Ermittlung der tatsächlichen Steuern im Bereich Einzelgesellschaft. Soll eine Steuerberechnung für ein Land im Stammdatendialog Toolbox definiert werden, ist das Steuerrecht [---] zu wählen, welches auch standardmäßig voreingestellt ist. Anschließend kann der Dialog Tatsächliche Steuern genutzt werden:

Wird das Steuerrecht Deutschland gewählt, sind zur Ermittlung der tatsächlichen Steuern die steuerlichen Detaildialoge freigeschaltet. Auf diesbezügliche Hinweise wird an späterer Stelle dieses Handbuchs eingegangen.

|

Steuersätze

| Bezeichnung | Erläuterung |

|---|---|

Körperschaftsteuer [ | Es handelt sich um den Steuersatz, der für die Ermittlung der deutschen Körperschaftsteuer bzw. der ersten ausländischen Ertragsteuer [Corporate Tax] verwendet wird. Die Angabe ist für alle im GTC angelegten Länder relevant. Dieser Wert wird nur für die Berechnung der tatsächlichen Steuern herangezogen. Er gilt nicht für die Ermittlung latenter Steuern. |

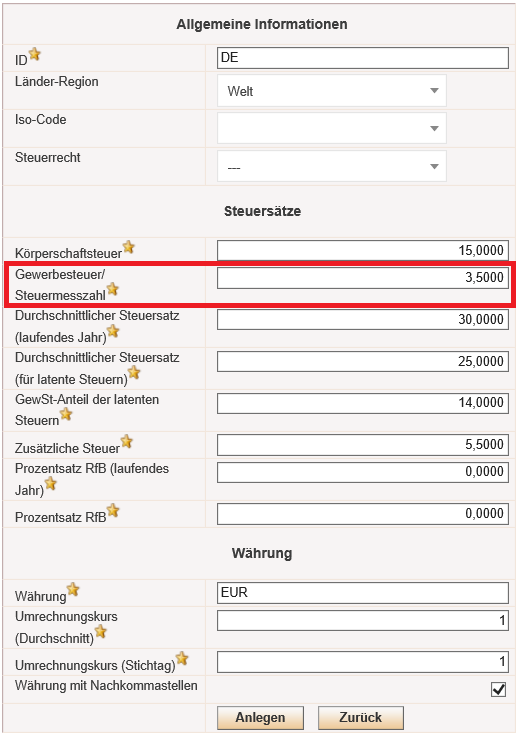

Gewerbesteuer/ Steuermesszahl [ | Bei dieser Angabe muss zwischen der Anlage von Deutschland und ausländischen Ländern unterschieden werden. Für das Ausland gilt: Es kann auch ein Nullwert angegeben werden, wenn keine lokale Ertragsteuer erhoben wird bzw. wenn diese im GTC außer Betracht gelassen werden soll. Deutschland Maßgebend ist hier die Steuermesszahl i.H.v. 3,5% [§ 11 [2] GewStG], welche in diesem Feld einzutragen ist. Die Steuermesszahl wird für die Multiplikation mit dem im GTC berechneten Gewerbeertrag verwendet. Der daraus resultierende Steuermessbetrag wird mit dem Hebesatz der Gesellschaft [bzw. Gemeinde] multipliziert, um die endgültige Gewerbesteuer zu bestimmen. Der Hebesatz wird deshalb bei jeder Gesellschaft individuell administriert [im Stammdatendialog Gesellschaft]. Ausland Bei ausländischen Gesellschaften wird dieser Wert für die zweite ausländische Ertragsteuer [Local Tax] verwendet. Für Zwecke der Berücksichtigung regional unterschiedlicher lokaler Steuersätze, kann im Dialog Tatsächliche Steuern in der Spalte Gewerbesteuer [bzw. lokale Steuer] auch ein davon abweichender Steuersatz angegeben werden. Wird im Stammdatendialog Gesellschaft ein Hebesatz bzw. lokaler Steuersatz angegeben, so wird dieser vorrangig als Vorschlagswert angezeigt. |

Durchschnittlicher Steuersatz [laufendes Jahr] [ | Bezeichnet den durchschnittlichen tatsächlichen Steuersatz des laufenden Jahres. Dieser entspricht der Summe aus den beiden Ertragsteuerarten Körperschaftsteuer [Corporate Tax] und Gewerbesteuer [Local Tax]. Dieser Steuersatz ist für die Ermittlung der TRR-Zeile Erwarteter Ertragsteueraufwand / -ertrag maßgebend. Die Differenz zwischen dem Steuersatz des Landes der Muttergesellschaft und dem Landessteuersatz, stellt, multipliziert mit dem Ergebnis vor Steuern, einen TRR-Überleitungsposten dar. Auf Details hierzu wird an späterer Stelle eingegangen. |

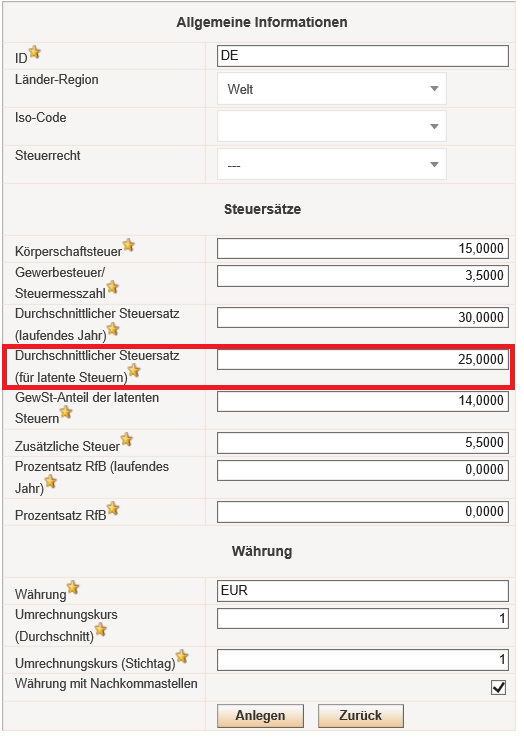

Durchschnittlicher Steuersatz [für latente Steuern] [ | Bezeichnet den Steuersatz, der für die Ermittlung der latenten Steuern verwendet wird. Dieser Steuersatz entspricht i.d.R. dem durchschnittlichen Steuersatz des laufenden Jahres bzw. der Summe aus den beiden Ertragsteuerarten [Körperschaftsteuer und Gewerbesteuer]. Eine Abweichung zwischen dem durchschnittlichen Steuersatz für latente Steuern und dem durchschnittlichen Steuersatz [laufendes Jahr] kann sich ergeben, wenn sich der [künftige] Steuersatz des Landes ändern wird. Die dem IAS 12 zugrunde liegende Liability Methode stellt auf den zukünftigen Steuersatz ab. |

GewSt-Anteil der latenten Steuern [ | Hier ist anzugeben, welcher Anteil des durchschnittlichen Steuersatzes der latenten Steuern auf die Gewerbesteuer [bzw. lokale Ertragsteuer] entfällt. Die Differenz der beiden Steuersätze entfällt auf die Körperschaftsteuer [bei Land Deutschland inkl. SolZ]. Diese Angabe ist insbesondere für deutsche Personengesellschaften relevant. Hierdurch wird z.B. gewährleistet, dass der auf außenstehende Gesellschafter entfallende Anteil der latenten Steuern für die Körperschaftsteuer nicht im Konzern angezeigt wird. Der gewerbesteuerliche Anteil des latenten Steuersatzes wird außerdem als Vorschlagswert für die Berechnung der latenten Steuern auf die gewerbesteuerlichen Verlustvorträge im Dialog Verlustvorträge verwendet. |

Zusätzliche Steuer [ | Hier ist der für Deutschland gültige Solidaritätszuschlag [5,5%] einzutragen. Wenn einem Land nicht das Steuerrecht Deutschland zugeordnet wird, ziehen Dateneingaben in diesem Feld im GTC keine Rechenoperationen nach sich. |

Exkurs: Fachliche Hinweise zu Steuersätzen

Nachfolgend werden beispielhaft unterschiedliche [frei erfundene] fachliche Konstellationen und deren Erfassung im Dialog Länder dargestellt.

Beispiel 1: Erfassung der Steuersätze einer deutschen Kapitalgesellschaft

Die Beispiel GmbH [gleichzeitig Konzernmutter] ist in einer Gemeinde mit einem Hebesatz i.H.v. 420% ansässig. Der Körperschaftsteuersatz beträgt 15%, der Solidaritätszuschlag 5,5% und die Steuermesszahl 3,5%. Die Steuersätze entsprechen dem kombinierten Konzernsteuersatz – deshalb stellen sie in diesem Beispiel die Referenzsteuersätze bei der Anlage des Landes Deutschland dar.

Im Dialog Gesellschaft muss bei der Beispiel GmbH ein Hebesatz i.H.v. 420% erfasst werden:

Bei der Anlage weiterer deutscher Gesellschaften, werden abweichende Hebesätze im jeweiligen gesellschaftsindividuellen Datensatz im Dialog Gesellschaft berücksichtigt. Dadurch kann sich eine Differenz zum durchschnittlichen Steuersatz gemäß Konzernsteuersatz ergeben. Diese Abweichung führt automatisch zu einem Überleitungsposten in der TRR [Abweichung vom Konzernsteuersatz].

Beispiel 2: Abweichender latenter Steuersatz

Der Körperschaftsteuersatz für das laufende Wirtschaftsjahr 2014 beträgt 20%. Das Parlament des Landes verabschiedet eine Erhöhung des Körperschaftsteuersatzes um 5% auf 25%. Das entsprechende Gesetz wird im Dezember 2014 vom Parlament verabschiedet und ist erst für nachfolgende Wirtschaftsjahre anzuwenden.

Im Wirtschaftsjahr 2014 müssen die tatsächlichen Steuern weiterhin mit einem Steuersatz von 20% gerechnet werden. Allerdings gilt für die latenten Steuern ein abweichender Steuersatz von 25%. Dadurch wird der antizipativen Wirkung latenter Steuern Rechnung getragen. Zudem stellt die dem IAS 12 zugrunde liegende Liability Methode auf den zukünftigen Steuersatz ab.

Für IFRS-Bilanzierer gilt, dass der neue Steuersatz gem. IAS 12.46 enacted or substantively enacted sein muss. Hierfür gelten bei jedem Land unterschiedlich Schwellen. In Deutschland muss z.B. der Bundesrat das entsprechende Gesetz verabschieden – die Unterschrift des Bundespräsidenten unter das Gesetz ist nicht erforderlich.

Eventuelle TRR-Effekte, die aus einer Änderung des Steuersatzes für die latenten Steuern resultieren, werden vom GTC automatisch ermittelt.

Beispiel 3: Lokaler Steuersatz bei Auslandsgesellschaft

Der Körperschaftsteuersatz beträgt 20%, der lokale Steuersatz [identische Bemessungsgrundlage] beläuft sich auf 8%. Eine Änderung der künftigen Steuersätze ist nicht absehbar.

Um die Berechnung der lokalen Steuer innerhalb der Toolbox zu ermöglichen, muss bei der betroffenen Gesellschaft im Dialog Gesellschaft die Option Gewerbesteuer in Toolbox aktiviert sein.

Währung

Als Währung [ ] ist im GTC Euro voreingestellt:

] ist im GTC Euro voreingestellt:

| Bezeichnung | Erläuterung |

|---|---|

Währung [ | Die Währung bezeichnet mit dem entsprechenden Kürzel die zugehörige Fremdwährung. Das Währungskürzel sollte 3-stellig sein (Empfehlung: ISO 4217, z. B. EUR, USD), maximal jedoch 10-stellig. Für die Umrechnungskurse gilt, dass diese mit dem Konsolidierungssystem übereinstimmen müssen. Andernfalls kann es zu Abweichungen zwischen GTC und Vorsystem kommen. Es empfiehlt sich deshalb ein Import der Währungskurse aus vorgelagerten Systemen [auch per Excel-CSV Datei möglich]. Die Angabe der Umrechnungskurse erfolgt in der Mengennotierung [also z.B. für USD die Eingabe 1,32814 – Preis in USD für einen Euro]. |

Umrechnungskurs [Durchschnitt] [ | Der Durchschnittskurs wird für die Umrechnung der GuV-Effekte der latenten Steuern benötigt. |

Umrechnungskurs [Stichtag] [ | Der Stichtagskurs wird für die Umrechnung der Bilanzbestände benötigt. Die Differenz aus Währungsumrechnung wird der Währungsdifferenz des Eigenkapitals im Konzernabschluss belastet oder gutgeschrieben. Umrechnungskurse werden darüber hinaus für die Nutzung von Reports benötigt. Die Differenz aus Währungsumrechnung wird der Währungsdifferenz des Eigenkapitals im Konzernabschluss belastet oder gutgeschrieben. Umrechnungskurse werden darüber hinaus für die Nutzung von Reports benötigt. |

| Währung mit Nachkommastellen | Die Checkbox ist zu aktivieren, falls die Werte der Gesellschaften, die diesem Land zugeordnet sind, in den verschiedenen GTC-Dialogen mit Nachkommastellen angezeigt werden sollen. Standardmäßig ist diese Option aktiviert. |

Mehrsprachige Bezeichnung eines Landes

Die Spracheinstellung für das GTC kann über den Dialog Home vorgenommen werden. Damit auch vom Anwender angelegte Datensätze in der jeweiligen Landessprache angezeigt werden können, muss eine entsprechende Anlage erfolgen. Andernfalls lässt sich der Datensatz bei einer anderen Sprachwahl als Deutsch nur über die Länder-ID anzeigen. Das Feld Name bliebe dann leer.

Der Tabellenbereich [siehe obige Abbildung] für die Bezeichnung eines Landes, wird bei der initialen Erfassung eines neuen Datensatzes erst nach einem Klick auf den Butten Anlegen eingeblendet.

Steuersatzimport Schweizer Steuerrechnung

Ist die Schweizer Steuerrechnung im System aktiviert, können Sie die Schaltfläche Import Schweizer Steuersätze im Dialog Länder betätigen.

In dem folgenden Dialog kann die Steuersatzdatei hinterlegt werden und die dazugehörige Startzeile angegeben werden. Optional besteht die Möglichkeit, auf Basis dieser Datei die Gemeindenamen im Modul Compliance zu aktualisieren.

Nach Bestätigen der Schaltfläche Import startet der Import und meldet ein Ergebnis. Die Steuersätze stehen nun zur Verfügung und können im Dialog Basisdaten verwendet werden.